快捷导航

快捷导航

时间:2023-05-20 08:47:01来源:新媒体

近日,融易新媒体,金地集团相继发布了2022年年报和2023年一季报,在利润率持续下滑的背景下,金地从2021年至2023Q1尽管实现了营收三连增,但归母利润率却录得三连降。除利润率下滑的主要原因外,包括存货在内的资产减值损失以及少数股东分流等也是造成金地股东回报持续减少的重要原因。

值得注意的是,金地集团预计今年的竣工面积同比减少8.7%,参照公司过去几年销售均价的走势看,今年金地集团的营收恐出现下滑,利润或压力也较大。对于金地的股东来说,股价多年徘徊是一方面,日渐寒酸的股东分红也在考验持股耐心,而2023年并不乐观的业绩预期或只能再苦一苦股东了。

资产减值近50亿

年报显示,2022年金地集团共计实现营收1202.08亿元,同比增长21.14%,而同期归母净利61.07亿元,同比下滑35.09%,扣非归母净利润56.96亿元,同比减少33.89%。继继2021年后,金地集团再度录得增收不增利的业绩,这背后的原因主要有三个:

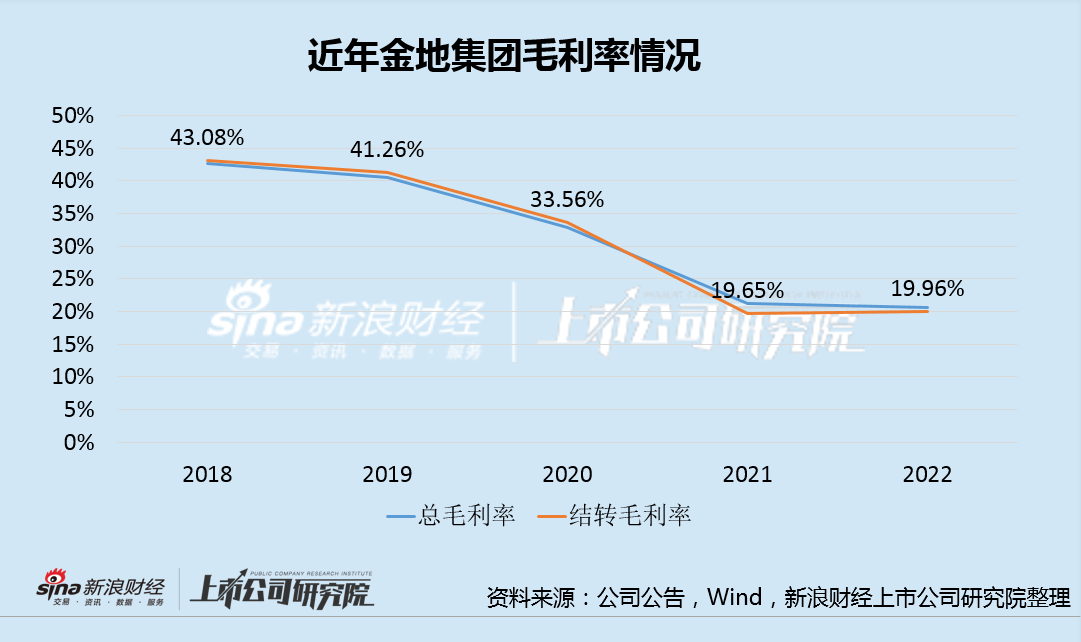

(1)项目利润率趋势性下滑。

自2018年以来,金地集团的总毛利率表现随着房地产开发业务结转毛利率的下滑而下滑,从43.08%的水平降至不足20%的行业中等水平。结转利润率的下滑是由于在土地成本、建安成本上升的环境下,金地集团的销售均价并没有跟上,而压缩了中间的利润空间。

值得一提的是,2022年金地的地产业务毛利率似乎已有企稳迹象,参考过去几年公司销售均价与拿地均价的变动趋势看,金地毛利率企稳的概率较大。这也是行业回归制造业合理利润率水平的一个表征。

不过近几年连续的净利润率下滑,主要还是涉及到大体量资产减值的问题。

(2)资产减值损失。

据年报,截止2022年底,金地集团对各类账面资产进行了资产减值测试,共计计提减值49.61万元,其中信用损失12.71亿元,存货跌价准备35.22亿元,固定资产还减值了1.68亿元。同样在2021年,金地的信用损失及主要为存货的资产减值损失分别为2.42亿元、12.08亿元。

近两年近50亿元的存货减值背后是管理层对于投资布局的失当,其损失不仅严重折损了净利润表现,也大幅削弱了股东收益。

(3)归母权益比的下滑。

2022年,金地集团的归母结算权益有所下降,而少数股东损益占比同比增长了6个百分点至33.4%。实际上,查看公司近年来的少数股东权益占比情况,已经从此前30%左右的水平升至2022年底的44%的水平。

如无明股实债的股权安排,预计此后少数股东损益占比将进一步提升,而归母股东的利润占比将进一步受挤压。此外,从目前金地集团的土地储备权益比来看,总土地储备约5182万平米,权益土地储备约2345万平米,已经处于50%以下,这也从侧面说明归母利润占比的压力较大。

再苦一苦股东?日渐寒酸的股东回报

在接连增收不增利后,金地集团2023年的业绩预期也不容乐观。据年报披露,2023年金地集团计划竣工面积较2022年实际竣工面积还要下滑8.7%,且计划2023年新开工面积355万平米,同比也减少32%。

在开工和竣工计划均下滑的情况下,叠加结转利润率难有回升的现实,预计2023年业绩增长不容乐观,甚至可能在营收层面出现下滑。单从2023Q1数据来看就已有颓势,一季度金地实现营收143.66亿元,同比增长7.52%,而由于结转毛利率的下滑2.2个百分点至17.5%,加上合联营公司的效益也差,一季度归母净利仅5.08亿元,同比下滑18.89%。

共2页 [1] [2] 下一页