快捷导航

快捷导航

时间:2023-05-15 02:24:01来源:新媒体

据港交所4月28日披露,经纬天地控股有限公司向港交所主板提交上市申请书,铠盛及艾德金融为联席保荐人。这是该公司第二次向港交所主板递表。

此前,经纬天地曾于2016年12月9日在新三板挂牌,并于2018年8月从新三板退市。身处通信行业,尽管无法获得如新能源、创新药等板块的高速增长,但稳健的行业增长态势亦能在一定程度上为业绩提供保障。

不过,从经纬天地的招股书来看,不仅公司业绩显得不太乐观,其业务基本面亦存在缺乏竞争力、大客户依赖度较高等问题。此次经纬天地上市之路能否顺利如愿,而市场投资者又是否会买单?下文将对这些问题从行业、市场等多个层面进行探究。

增收不增利,五大客户营收占比过半

公开资料显示,经纬天地是一家中国电信网络支持以及信息与通信技术(ICT)集成服务供应商。2003年开展业务时,该公司主要从事开发电信网络性能分析软件,随后将业务范围扩展到提供电信网络支持服务和ICT集成服务。

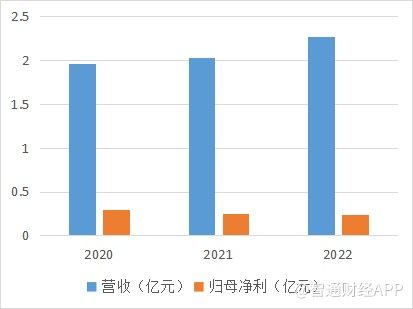

尽管公司营收近年来持续增长,但净利润却呈现出下滑趋势。2020-2022年,公司收入分别为1.96亿元、2.03亿元及2.27亿元(人民币,融易新媒体,单位下同);年内溢利分别为人民币2966.0万元、2552.4万元及2425.9万元。

据招股书披露,公司营收上升主要归功于所有业务线的整体增长,而利润有所减少则主要是由于分包成本、材料、用品及其他项目成本上升等所致。

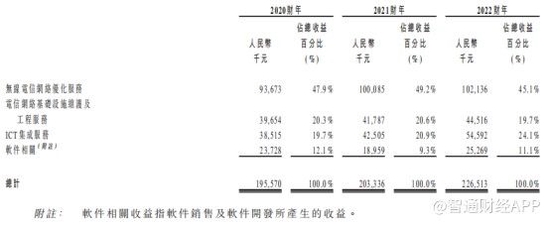

分业务结构来看,公司共有三大业务线:电信网络支援服务,包括无线电信网络优化服务、电信网络基础设施维护及工程服务;ICT集成服务,包括设计通信网络布局、组装及提供集成系统运作及管理建议等后续服务;电信网络相关软件开发等。

据智通财经APP了解,截至2022财年,无线电信网络优化服务营收占比近半,占总收益45.1%的比例;电信网络基础设施维护及工程服务、ICT集成服务营收占比分别为19.7%与24.1%,其中ICT集成服务往年增长较为可观。

招股书显示,公司收益主要来自非经常性项目、服务及采购订单,并通过潜在客户发起的公开邀请提交标书或应要求提供私下报价而获取业务。据披露,于往绩记录期间各年度,公司来自五大客户的收益合计约为1.17亿元、1.23亿元及1.16亿元,分别占总收益约59.6%、61.0%及51.0%,而于往绩记录期间各年度来自最大客户的收益占总收益分别约21.2%、24.0%及23.8%。截至最后实际可行日期,经纬天地与五大客户(全部均为独立第三方)建立长达16年业务关系。

在招股书中,公司亦承认,目前公司并未与主要客户订立任何长期服务协议。倘若客户旗下业务出现任何不利发展或任何其他原因导致公司与主要客户的业务关系恶化或终止,则公司的业务、财务状况、经营业绩及前景可能蒙受重大不利影响。

在财务结构方面,于2020年、2021年及2022年,经纬天地经营活动所得现金净额分别为人民币1323.2万元、2501.9万元及1696.2万元。

展望未来,经纬天地计划将募资金额用于加强财政实力,以承接更多更大规模的ICT集成项目;加强对新软件的开发;扩大旗下电信网络相关软件的目标用户群等用途。

共2页 [1] [2] 下一页