快捷导航

快捷导航

时间:2023-04-25 09:35:01来源:新媒体

近期,十月稻田提交赴港上市申请,大摩、中金公司、中信建投国际为联席保荐人,公司是一家厨房主食食品企业,主要提供预包装优质大米、杂粮、豆类及干货产物。

主打十月稻田、柴火大院,三年吃亏7.23亿

招股书显示,公司是2022年中国预包装优质大米市场以及预包装杂粮、豆类及籽类市场收入最高的公司。按照弗若斯特沙利文的资料,2022年公司在该市场的市场份额为14.2%,是行业第二名市场份额的2.7倍,2019年至2022年,电商综合性排名一直处于第一的位置。

停止今朝,公司主要运营三大品牌:十月稻田、柴火大院和福享人家,且主打小重量的预包装食品(500g到20kg),十月稻田定位普通公共,柴火大院则定位中高端。

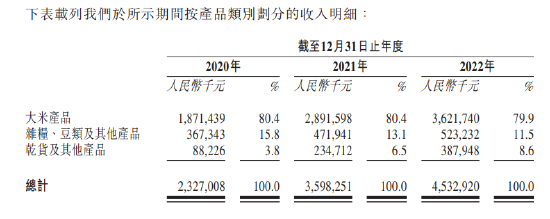

公司主要策划三个产物品类,融易新媒体,个中,大米产物一直占据公司收入的8成阁下,而杂粮、豆类占比不绝下滑,且维持在10%以上,而干货及其他产物占比则不绝晋升,2022年占比晋升至8.6%。

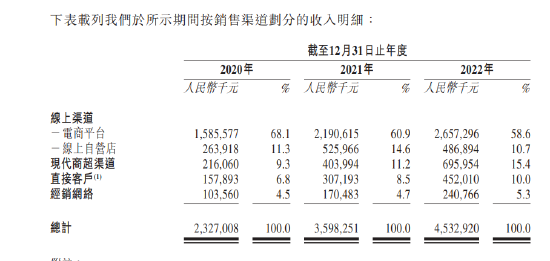

按公司销售渠道来看,公司主打线上销售,市场份额占比10.7%;个中,电商收入占比约6成,线上自营店占比约莫10%,商超渠道占比今朝升至15.4%。

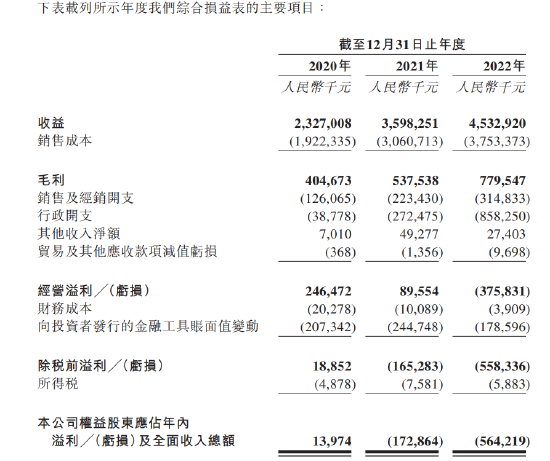

按照财报,公司2020年至2022年别离实现收入23.27亿元、35.98亿元以及45.33亿元,2021年收入同比增长54.6%,2022年收入增长放缓至26%。由于较高的原质料本钱,公司毛利率一直不敷20%,近三年别离为17.4%、14.9%以及17.2%。

固然收入一连增长,但公司面对客户收入会合的风险,于2020年、2021年及2022年,五大客户发生的收入别离占总收入的73.3%、 58.0%及55.1%。同期,最大客户发生的收入别离占总收入的42.3%、28.1%及26.9%。

财报显示,2022年公司发生大量的策划吃亏,从2021年盈利8895万转为2022年策划吃亏3.76亿元;2020年至2022年十月稻田别离录得净利润1397万、吃亏1.73亿以及吃亏5.64亿;

不外扣除股份付出和融资计入的金融欠债,十月稻田的经调解策划净利来看,近三年别离录得净利润2.46亿、2.77亿以及3.74亿;经调解净利润则别离为2.21亿、2.59亿以及3.64亿。

业绩堪忧:一边大额举债,一边实控人拿到7个亿

业绩今朝依然处于吃亏状态,十月稻田固然实现了经调解盈利,但公司财政状况问题依然十分突出,严重依赖原质料、运营本钱高企、应收账款生意业务敌手财政无法评估等等,都对公司将来盈利本领发生挑战。

由于十月稻地主打橱窗食品,而无论大米、大豆照旧照旧玉米,价值都很是容易颠簸,好比大国博弈对大豆的攻击,好比供求干系、通货膨胀以及经济苏醒环境城市对原质料价值发生颠簸。

按照财报,十月稻田毛利率低至17.2%背后,公司对原质料依赖严重,2020年至2022年,原质料整天职别为15.9亿、24.53亿以及29.73亿,营收占比别离为68.3%、 68.2%及65.6%。另外,公司不绝通过大打价值战实现销量晋升和市场份额增加,加大了挤压了公司盈利本领。

不只原质料本钱高企,公司的运营本钱也是居高不下。销售及营销开支一连增加,2020年至2023年别离为1.26亿、2.23亿及3.15亿元,别离约占同期总收益的5.4%、6.2%及7.0%;

行政开支方面,近三年别离为3878万、2.72亿以及8.58亿,营收占比猛增至18.9%。不外行政开支大幅增加背后源自公司对实控人慷慨的股份嘉奖,高达6.91亿元。

按照招股书,十月稻田应收账款一连攀升,且无法评估生意业务敌手方的财政状况。停止2020年、2021年及2022年12月31日,该公司商业应收金钱别离为人民币9000万元、人民币3.08亿元及人民币3.99亿元;周转天数则从13天攀升至28天。