快捷导航

快捷导航

时间:2023-04-15 11:59:01来源:互联网

近日,厦门建发集团旗下地产及供应链平台建发股份发布了2022年年报,公司全年实现营业收入8328亿元,同比增长17.7%,但归母净利润仅录得62.8亿元,同比只增长2.3%。单季度看,Q4营收和归母利润分别同比增长13.3%及下滑1.8%。

不同于供应链业务盈利能力有所提升,建发股份业绩低迷的掣肘是建发房地产业务,其在营收同比增长41.7%的情况下,归母净利润却下滑21.23%。这背后既有毛利率跌破15%一线的尴尬,也有少数股东损益占比畸高对归母利润的蚕食,这两点都对建发房地产2022年历史性地冲进行业销售前十的含金量提出了疑问。

开发业务毛利率跌破15%

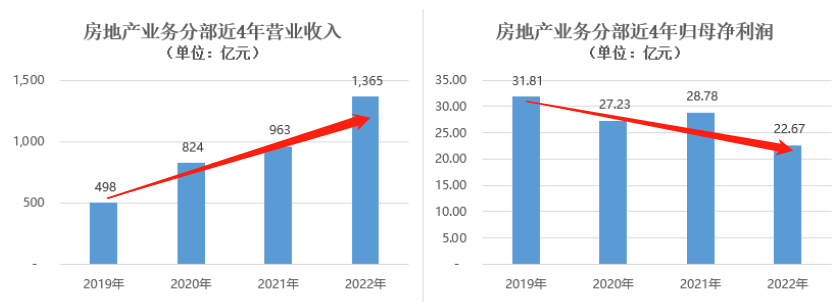

建发股份年报显示,融易新媒体,2022年房地产业务分部实现营业收入1365亿元,同比大幅增长41.7%,而归母净利润仅录得22.7亿元,同比下滑21.2%,主要由于:

(1)房地产业务毛利率降至14.6%,较2021年继续下降2.1个百分点;

(2)计提资产减值损失51.8亿元,较2021年多计提37.6亿元。

值得注意的是,自2019年来,建发房地产业务持续处在增收不增利的通道,营收增长近2倍,而同期归母利润却缩水近50%。超千亿收入,股东并没有得到实惠。

资料来源:2022年报

实际上,建发地产业务15%的毛利率不仅大幅低于头部房企同期约20%左右开发业务毛利率水平,较自身以往年份也是持续下滑,2019、2020、2021年毛利率分别为28.69%、20.89%、16.76%。

而在地产行业回归制造业大逻辑下,业内人士预计,合理的毛利率水平预计20%-25%左右的水平。而15%的毛利率几乎令房企处于盈亏边缘,建发房地产业务2022年净利润率仅为5.15%,房价稍有波动或将令公司录得亏损。

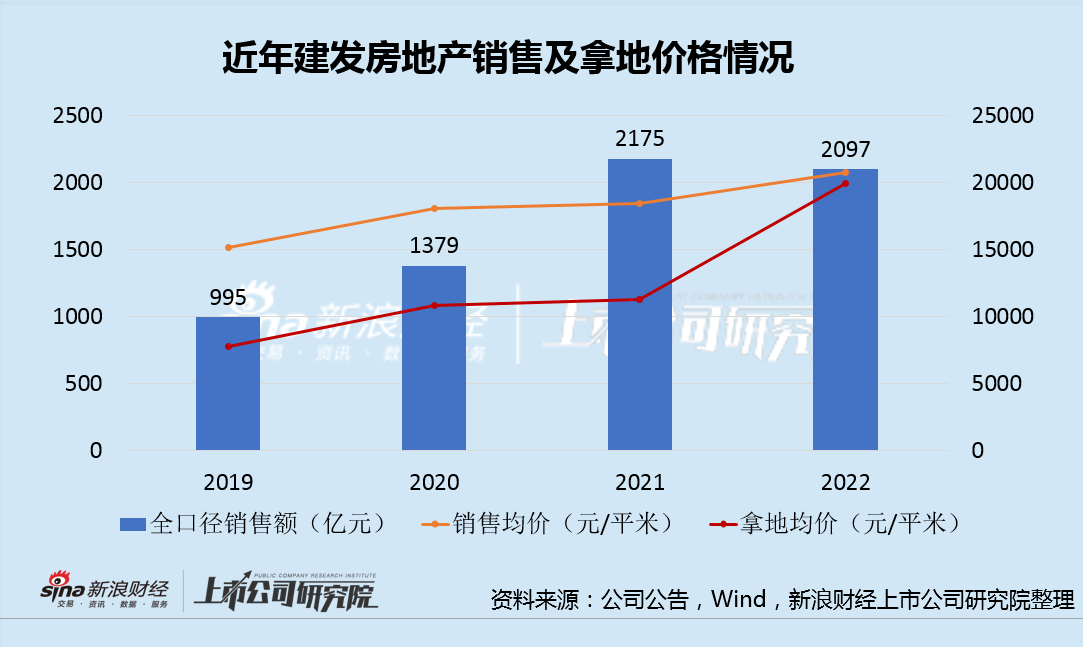

简单以2年为结转周期估算,建发房地产在2022年结转的项目或主要是2020年销售的项目,即在2021年中起行业深度调整之前的行业大环境下的去化项目。而时间来到2021、2022年,建发房地产销售的项目均价有所增长,但明显低于同期拿地均价的增长,在未来结转或仍存在较大的盈利压力,毛利率预计还有下降空间。

此外,由于建发股份的存货等资产减值并未计入主营成本,因此并没有直接影响毛利率,但实际上存货减值,本质上也是对于项目未来盈利能力的下调,表征的也是利润率的下滑。因此,如若将减值考虑仅毛利率中,建发房地产的毛利率或将更难看。

销售、营收大增却“鼓”了少数股东钱包 真实权益比究竟有多少?