快捷导航

快捷导航

时间:2023-04-14 05:59:02来源:新媒体

文|英财商业 蜗壳

“白色石油”碳酸锂的高光时刻似乎已经接近尾声。

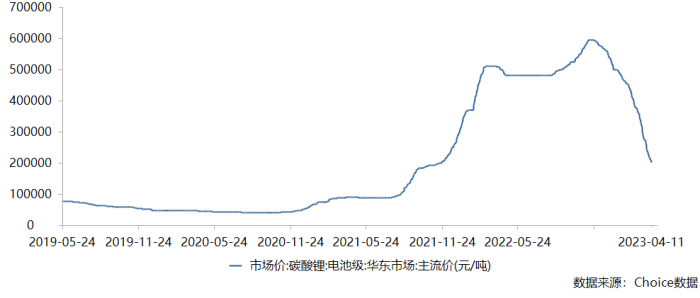

锂矿寡头天齐锂业(002466.SZ)和赣锋锂业(002460.SZ)都陷入了“周期魔咒”。4月11日最新数据显示,电池级碳酸锂跌破22万元/吨,来到20.25万元/吨,正在接近20万元/吨的位置,而且下跌趋势已成,似乎并未有止跌的迹象,继续创近一年的新低。相比去年底56万/吨的高价,短短几个月跌幅达到了63.8%。

与光伏板块的“终局估值”逻辑大同小异,这次二级市场又是将业绩预期全部拉满,纵使“锂矿”寡头天齐锂业和赣锋锂业2022年业绩一片大好,也难以阻止股价的一路下行,两家公司2022年的业绩已经分别反应在各自的高点位置上了,天齐锂业目前1236亿的总市值相较2022年7月的高点已经近乎腰斩,赣锋锂业更是惨烈,总市值较巅峰蒸发超过60%。根据粗略估算,天齐锂业董事长蒋卫平和赣锋锂业董事长李良彬的财富均大幅缩水。

锂矿价格大跌主要与供需格局改变相关,不仅有电动车需求疲软,还有消费电子的需求也在减弱,其实近期的芯片半导体市场就能代表消费电子的需求情况。更重要的是锂矿作为电动汽车产业链的上游环节,过去几年上游锂资源企业受益于需求大增使得原材料价格飙涨,吃到一波周期红利。

价格高带动扩产和开工率高企,但经济环境下行使得需求疲软,出现了供大于求的情况,也由此碳酸锂价格大幅回落,市场目前担忧的是锂矿企业接下来维持业绩是否还能的维持高增长,经济周期的威力不容忽视。

01、豪赌锂资源却让公司陷入泥潭“那天,我在县城一家濒临破产的小工厂里走了一圈后,蹭了一裤子灰。”也许彼时的蒋卫平心中没有太多想法,看着破败的厂房,可能想着如何让它起死回生,如何能在这块地上闯出名堂。当年这家濒临破产的小工厂就是四川射洪县锂盐厂——天齐锂业的前身。

不同于赣锋锂业的一路稳重求胜,天齐锂业的发展可以说是惊险刺激、跌宕起伏,多次走在悬崖边缘,蒋卫平也更像是个“赌徒”。

第一次豪赌,他收购了这家小工厂。无论如何,也没有人能想到,这家小工厂未来会在全球锂资源的“争夺战”中掀起惊涛骇浪。2004年蒋卫平通过并购射洪县锂盐厂进入锂资源领域,并创立现在的天齐锂业,6年后成功上市登录A股。

2010年-2015年锂资源生意相当惨淡,天齐锂业算是勉强糊口,2013年甚至亏损1.32亿,“一夜回到解放前”,将前三年的净利润完全吞噬,后面2014年开始由于消费电子景气度上行,市场对锂电池需求开始明显增加,同时也带动了锂资源的需求高增,2016年的天齐锂业迎来了业绩翻倍,当年15.12亿的归母净利润同比2015年翻了六倍多,原本值得高兴的是公司已经步入正轨,营收净利逐年稳定增长,但蒋卫平似乎还有“鸿鹄之志”。

又一次豪赌,举债收购海外锂矿资源。彼时2017年的天齐锂业总营收54.7亿元依旧维持高增长,归母净利润21.45亿元,但上市7年总利润还不到100亿,融易新媒体,即使账面货币资金看上去有55.24亿元,若是剔除短期等有息债务,当时的流动资金不足也才不足40亿,但当年蒋卫平却选择以小博大,斥资273亿收购海外SQM锂矿。这无疑是一场豪赌,“蛇吞象”式的并购,也对公司基本面造成了不小的“内伤”,曾一度使其陷入前所未有的流动性危机,2018年天齐锂业短期付息债高达26.01亿,长期付息债达到惊人的276.54亿,而当年公司账面现金只有19.43亿,流动资产加一起也不过38.68亿,虽然有300多亿的长期股权投资(锂矿占大多),但未来如果出现锂矿价格大跌,那将带来巨大的减值风险。

可以说天齐锂业已然将自己“置于死地”,能否“后生”当时还是未知数。

过度透支现金流使得天齐锂业逐步陷入困境,2019-2020年公司还是遭受了严重的反噬,由于先是连续的营收下滑,国内电动车补贴政策退坡,销量增速放缓,对碳酸锂的需求出现疲软,也对对全球锂业造成了严重冲击。

锂资源无奈遇上熊市,碳酸锂价格从2018年初的17万元/吨,直接跌至2020年9月的5万元/吨的历史地点,锂精矿价格甚至一度跌破澳洲锂矿山现金成本。刚收购的SQM在2019年净利润仅有2.81亿元,下滑36.77%。

也正是当年天齐锂业无奈对SQM的投资计提了52.79亿元减值,也是造成当年大幅亏损的“罪魁祸首”。而减值也导致两年连续亏损,2019-2020年公司归母净利润合计亏损达到78.17亿,前五年的总归母净利润才62.36亿,换言之,公司从上市的2010年至2020年,归母净利润合计亏损15.92亿。

02、碳酸锂价格爆发,公司量价齐升