快捷导航

快捷导航

时间:2023-04-13 19:35:01来源:互联网

近日,宁波利安科技股份有限公司(以下简称“利安科技”)冲刺深交所创业板将迎来关键时刻。深交所创业板上市委于12月30日对其首发上市审核。

招股书显示,利安科技拟发行股份不超过14060000股,占发行后总股本的比例不低于25.00%。公司本次拟募集资金6.41亿元,主要用于宁波利安科技股份有限公司滨海项目(玩具日用品类产品精密注塑件扩产项目、汽车配件类产品精密注塑件扩产项目、医疗器械类产品精密注塑件扩产项目、研发中心建设项目)和宁波利安科技股份有限公司消费电子注塑件扩产项目。

需要指出的是,利安科技存在业绩先高速增长而后又大幅放缓,呈现出剧烈波动。在客商结构中,公司还存在过度依赖单一客户情形,外协采购占比近四成。突击的客户与突击供应商产生交织,助推公司上市关键年份业绩大幅增长。

业绩波动 过度依赖单一客户

利安科技2019年度至2021年度的营业收入分别为2.34亿元、4.35亿元和4.68亿元,扣非归母净利润分别为2,855万元、6,180万元和6,011万元。

值得一提的是,公司的2020年业绩大幅增长,而2021年却出现增长失速。

2020年度较2019年度,发行人营业收入大幅增长85.74%,扣非归母净利润大幅增长116.47%;公司2021年营业收入为4.68亿元,较上年增长7.50%,增速出现大幅放缓,公司2021年度扣非归母净利润为6,011万元,较上年下滑2.74%。

以上数据或表明,公司业绩波动较大。利安科技不仅业绩较为波动,其业务也出现极度依赖单一客户的情形。

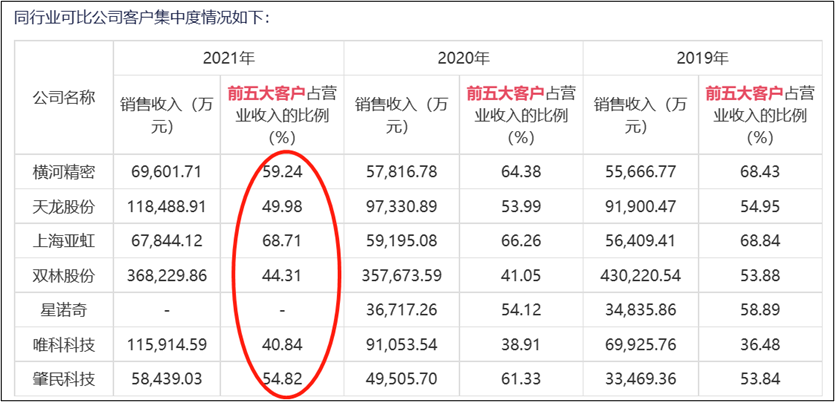

招股书显示,2020年至2021年,公司前五大客户收入占比分别为94.16%、91.2%、88.24%。可以看出,公司的前五大客户过度集中。这是否是行业共性特征呢?

来源:招股书

进一步对比可比同行发现,大部分可比公司的前五大客户维持在40%至68%之间。显然,利安科技的客户结构有别于同行。

来源:招股书

不仅如此,公司对单一客户存在重大依赖。利安科技是罗技集团部分品类注塑产品的唯一供应商。

报告期内,公司为罗技集团及其供应商提供应用于鼠标等消费电子产品的精密注塑模具及注塑产品,向终端客户为罗技集团的销售收入分别为2亿元、3.02亿元、3.28亿元和2.39亿元,分别占当期营业收入的85.43%、69.29%、 70.10%和 68.77%。

根据《首发业务若干问题解答》指导条文,发行人来自单一大客户主营业务收入或毛利贡献占比超过50%以上的,原则上应认定为对该单一大客户存在重大依赖,在发行条件判断上,应重点关注客户的稳定性和业务持续性,是否存在重大不确定性风险。对于非因行业特殊性、行业普遍性导致客户集中度偏高的,保荐机构在执业过程中,应充分考虑:

(1)该单一大客户是否为关联方或者存在重大不确定性客户。

(2)该集中是否可能招致对其未来持续盈利能力存在重大不确定性的重大疑虑,进而影响是否符合发行条件的判断,融易新媒体,特别是在扣除该等客户集中的经营业绩后发行人是否仍然符合发行条件。

对于利安科技客户过度集中问题,尽管客户结构占比有别于同行,但是公司在招股书坚称符合行业惯例。此外,对单一客户依赖问题,公司称与罗技集团合作的历史,业务稳定性和可持续性,且交易的定价原则和公允性。

外协采购占比近四成 突击的客户与第一大供应商交织

2020年起,公司玩具日用品类收入增长较大,系与Spin Master开始合作所致。Spin Master系由宁波尚引介绍,2021年11月前,公司将玩具类产品全部生产工序交由宁波尚引完成,2021年11月起,Spin Master所需的注塑成型玩具产品转由公司生产,热压成型玩具产品全部生产工序继续由宁波尚引完成。

2020年新增Spin Master后,对公司贡献的销售额为7842.65万元,占当期收入的18.01%。如果剔除该客户收入,公司上市期间的收入增速显然将“失色”。

值得注意的是,2019年10月前,Spin Master为宁波尚引的客户;2019年10月Spin Master成为公司客户,宁波尚引为公司提供外协生产服务,导致2020年公司成为宁波尚引客户,宁波尚引在履行完毕在手订单后不再向Spin Master销售。