快捷导航

快捷导航

时间:2023-04-12 12:56:02来源:新媒体

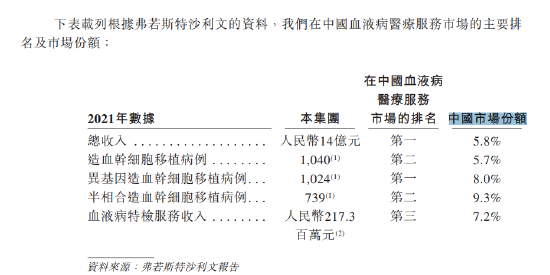

陆道培医疗提交赴港上市申请书,中信证券、招银国际、麦格理为联席保荐人,融易新媒体,按2021年收入计,公司是中国最大的血液病医疗服务提供商。

“院士办医”典型,陆道培医疗主打血液医疗服务

根据弗若斯特沙利文资料,按2021年的造血干细胞移植病例数计算,陆道培于中国排名第二,就2021年血液病特检服务产生的收入而言,公司还是该项服务的中国第三大提供商。

陆道培医疗集团由血液病专家陆道培院士于2012年创建,陆道培医疗是“院士办医”的典型,根据招股书,陆道培教授为中国工程院院士及全球顶尖血液病学家,开创了血液病(尤其是造血干细胞移植)的治疗先河。

公司目前运营三家医院,河北燕达陆道培医院,以及2018年开始运营的北京陆道培医院亦庄院区及于2020年开始运营的北京陆道培医院顺义院区,三家医院均为医保定点医院,于往绩记录期间,河北燕达陆道培医院于2017年1月被认定为医疗保险定点医疗机构并为贡献公司总收入的绝大一部分。陆道培拟在2023年之前开设上海陆道培医院,并于2025年之前搬迁具有更大服务能力的河北燕达陆道培医院。

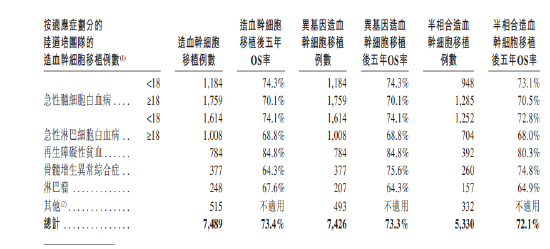

陆道培根据患者的个人病史和病情,为他们提供多种治疗方案,如造血干细胞移植、化疗、靶向治疗、免疫治疗或联合疗法。截至2022年9月30日,陆道培团队进行的造血干细胞移植中的99.2%(7426例)及 71.2%(5330例)分别为异基因造血干细胞移植及半相合造血干细胞移植及急性髓细胞白血病(AML)、急性淋巴细胞白血病(ALL)、再生障碍性贫血(AA)、骨髓增生异常综 合征(MDS)及淋巴瘤是排名前五位的适应症。

两年半亏损10个亿,募资补血、欠缴员工社保多年

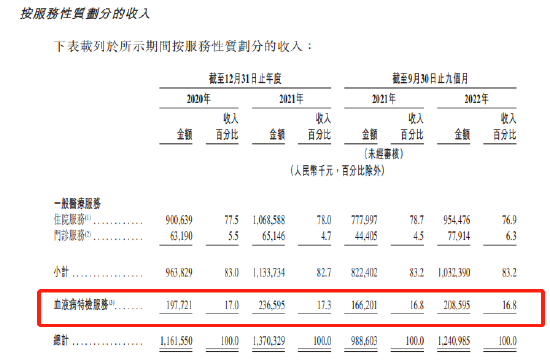

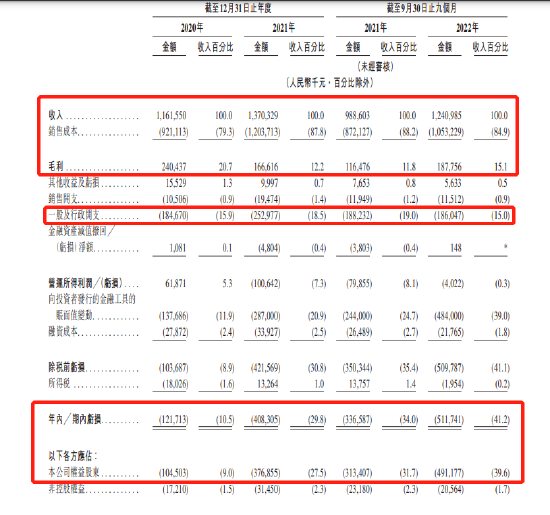

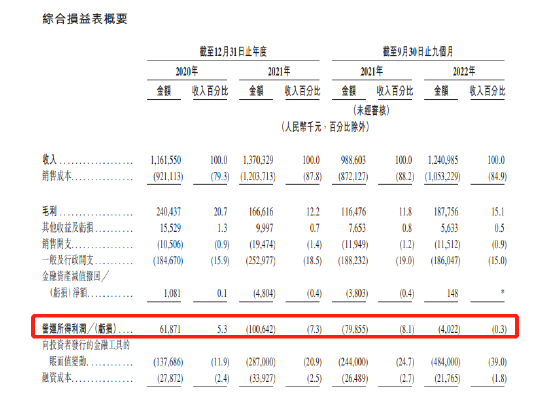

根据公司招股书,于2020年、2021年、以及截至2022年9月30日止九个月,公司收入分别约为人民币11.61亿元、13.7亿元以及12.41亿元;同期,毛利分别约为2.4亿元、1.67亿元以及1.88亿元,2020年以来公司毛利率有所下滑,而2022年前9个月毛利率有所回升。

毛利率低至15%背后,公司一直声称是中国最大的血液病医疗服务提供商,但公司绝大部分收入来自一般医疗服务,占比高达83%,毛利率低至个位数,而高毛利的血液病特检服务收入占比只有16.8%。

截至目前,公司尚未实现盈利,根据财报,2020年至2022年前9个月,公司分别录得净亏损1.05亿元、亏损3.77亿元以及4.91亿元,两年多时间亏了近10亿。对于亏损,公司解释称,主要归因于向投资者发行的金融工具的账面值变动的影响

即使扣除金融工具带来的账面浮亏,公司营业利润依然处于亏损状态。根据公司财报,2020年至2022年前9个月,公司营业利润分别盈利6187万,亏损1个亿,亏损402万。

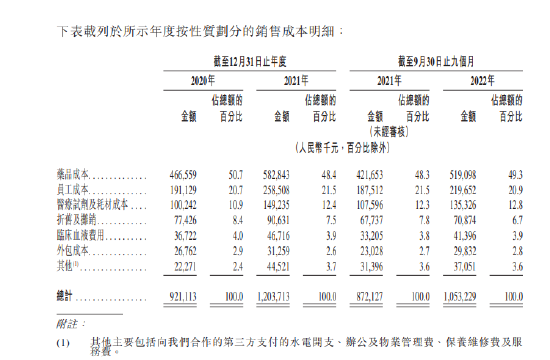

陆道培亏损背后,一方面公司毛利率较低,销售成本高达85%;另一方面则是因为公司高昂的行政开支,2022年前9月毛利1.88亿,行政支出1.86亿。就销售成本来看,公司大部分成本来自药品成本、员工成本以及医疗试剂及耗材成本。

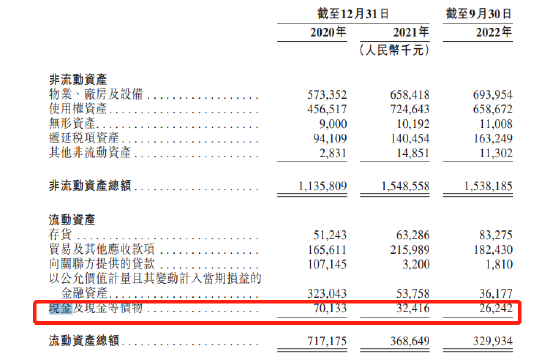

截至2020年及2021年12月31日、2022年9月30日,公司均录得流动负债,负债净额分别为15.19亿元、22.58亿元、28.51亿元。陆道培表示,负债净额(或资产不足)状况会使公司面临流动资金短缺的风险。截至目前,公司现金及现金等价物持续减少,从2021年底3.69亿减少至目前的3.3亿。

根据公司招股书,持续亏损下,公司欠缴员工社保多年,就2020年、2021年及截至 2022年9月30日止九个月未缴社会保险及住房公积金供款分别计提拨备2130万元、人民币3500万元及人民币2210万元。自2022年7月1日起,公司已开始为雇员作出社会保险及住房公积金全额供款。

淡马锡投资3.7亿,陆道培女儿打工、孙子控股!