快捷导航

快捷导航

时间:2023-04-11 17:52:01来源:新媒体

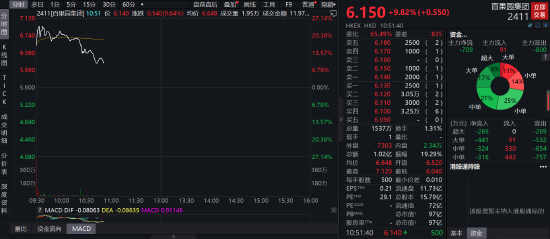

1月16日消息,“水果一哥”百果园今日赴港上市,盘中最高涨27%,高见7.12港元,最高市值112亿港元。截至发稿,百果园股价急速跳水,目前涨幅不足10%,市值不足100亿港元。

根据百果园盘中交易数据来看,在9点32分23秒,有散户买入1手百果园,成交价为7.12港元,目前一手浮亏485港元。市值不足百亿,冲高即跳水的百果园能否撑起百亿市值?

水果一哥冲刺港交所,市场极度分散

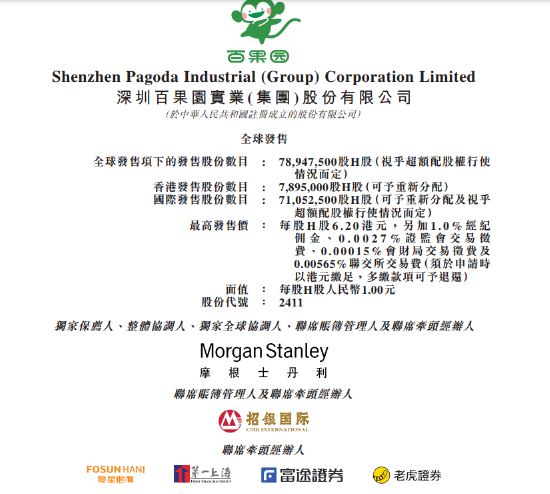

百果园是中国最大的水果零售经营商,公司独家保荐人为摩根士丹利,一般来说大摩护盘能力较强,往往在新股上市初期能较好的执行绿鞋机制,在新股破发时稳定股价。中泰国际策略分析师颜招骏对新浪港股表示,“一般承销商只有在破发时才以低于发行价的价格买入公司股票达到稳定股价的目的”。

根据弗若斯特沙利文的资料,按2021年水果零售额计,公司是中国第一大水果零售商,占中国总市场份额1.0%,而五大参与者合计占总市场份额3.6%。同时,按水果零售额计,公司亦在中国所有水果专营零售经营商中位列第一。公司拥有中国水果行业最大的分销网络。

虽然,公司是中国第一大水果零售商,但水果市场高度分散,竞争激烈,这就对新股上市的股价产生不利影响,因为百果园市占率只有1%,前五大参与者也只有3.6%的市场份额,说明水果零售行业竞争激烈,没有很强的护城河,估值容易偏低。

利润率极低,高度依赖加盟模式

百果园今日完成赴港上市,但此前三次冲刺港交所未果,无疑利润率低、高度依赖加盟模式、盈利能力低为市场诟病。

公司全球发售书显示,公司严重依赖加盟模式,融易新媒体,在百果园的门店构成中,超过99.7%的门店均为加盟店,2022年前6个月,百果园有5435家加盟店,且只有16家自营门店,加盟店占比高达99.7%。

加盟门店收入占比长期维持在80%以上,公司57亿的营收中,加盟店收入高达46亿,自营门店只有3000多万

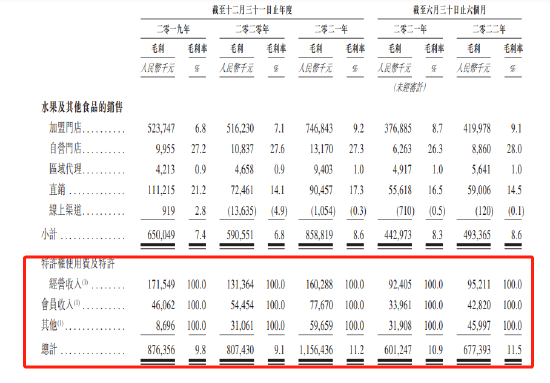

与此同时,百果园还从加盟门店获得特许权使用费及特许经营收入,2019年-2022年6月其特许权使用费及特许经营收入在报告期内收入分别为1.71亿元,1.31亿元、1.6亿元以及9520万元,且毛利率高达100%。

但反观百果园整体毛利率,只有11.5%,2019年和2020年更是低至个位数,加盟店毛利率长年处于个位数,而线上渠道更是处于亏损状态。

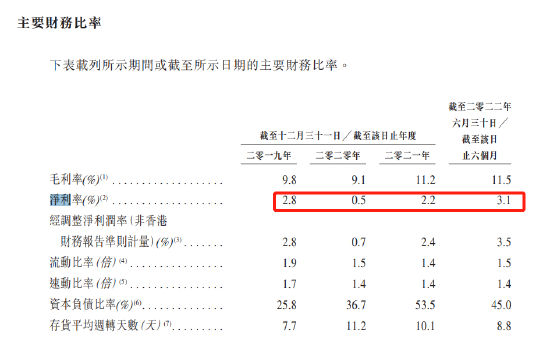

毛利率低至个位数之下,导致公司近三年多净利率极低,分别为2.8%、0.5%、2.2%及3.1%。

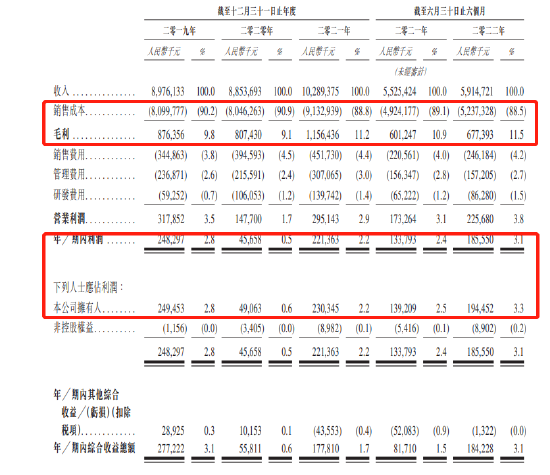

招股书显示,2019年至2022年上半年,百果园分别实现收入89.76亿元、88.54亿元、102.89亿元、59.15亿元,各期利润分别为2.48亿元、0.46亿元、2.26亿元、1.9亿元。

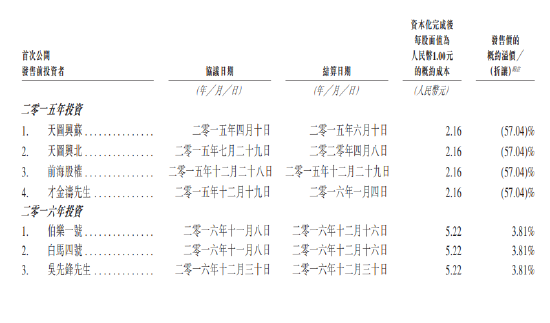

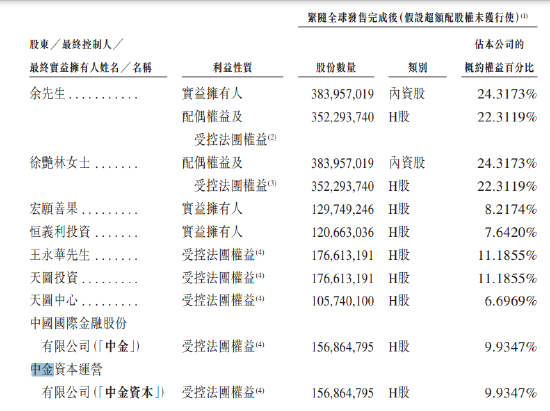

上市前投资者巨额亏损,中金投资8亿濒临亏损

和辣条第一股卫龙类似,百果园上市前投资者同样是未上市已巨亏。根据百果园持股架构,在上市之前,公司董事长余惠勇直接持股24.32%,实际控制46.3%的股权。

此前投资奈雪的茶、八马茶叶的天图投资持股11.19%,中金资本持股9.93%,天图持股11.19%。此外公司还吸引了深创投、红土股权、晨光股权等知名股东。

根据百果园融资信息,天图2015年就开始投资,目前持股11.19%。按百果园目前6.15港元计,天图资本持股市值10.86亿港元,大约9.32亿元,根据天图历史融资成本,成本大约在2.16元至4.22元之间,而主要投资集中在2015年,浮盈很可能接近翻倍。