快捷导航

快捷导航

时间:2023-04-11 14:25:02来源:新媒体

克日,厦门建发团体旗下地产平台建发股份和红星美凯龙接连告示公布,建发股份正就以现金方法意向受让红星控股持有的红星美凯龙不高出30%股份事宜举办商讨。

思量自去年底起车建新等实际控制人发布的减持不超3.41%股份的打算,此次相关30%股权交割完成后,建发股份或许率将成为红星美凯龙最大单一股东,进而成为新的实际控制人,且或将拥有董事会一票反对的影响力。

对付建发股份来说,如若实际控股美凯龙,车建新就转为财政投资人,建发股份基内情当于承接了其全部760亿债务。而厦门建发将会以什么价值收购该30%股权是整个生意业务的要害,这背后是两边如何敲定美凯龙账面960亿矜持物业的价值,而成本市场只给了美凯龙0.38PB的账面资产质量风险折价估值。

为了963亿物业抗下760亿债务值不值?建发股份两天股价跌超10%,市场或已经给出了谜底。

接盘容易 操盘难

从出售红星地产、物流、物业公司,到如今打算淡出红星美凯龙,浸润家具连锁商场几十年的车建新都未能挽救红星美凯龙的颓势。

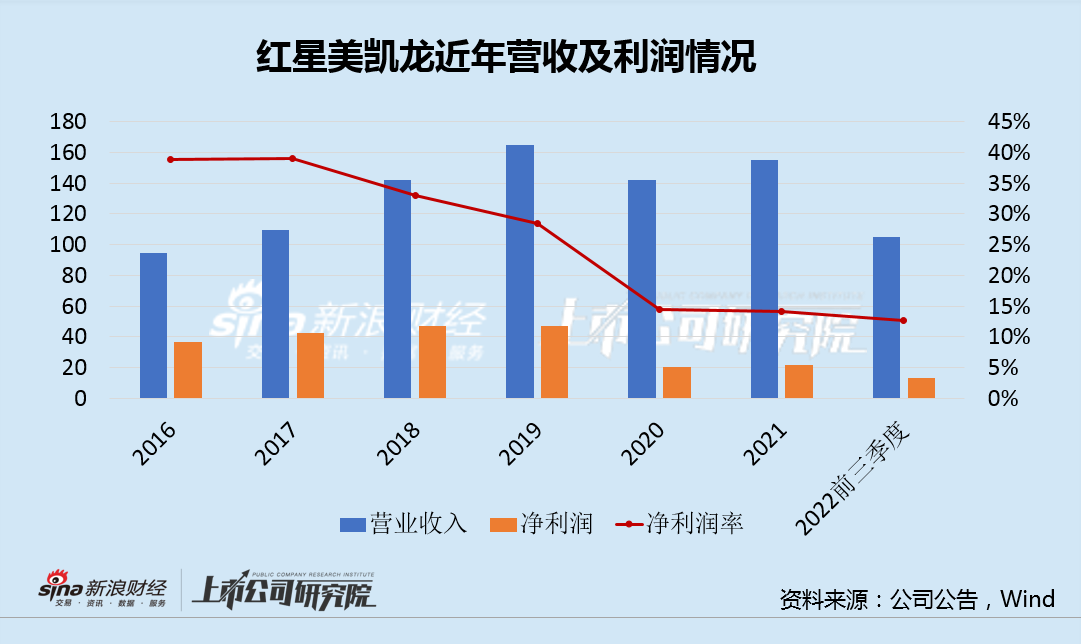

一直走重资产路子的红星美凯龙,资产回报率堪忧,尤其是近几年更是落井下石。截至2022年9月,美凯龙总资产到达1336亿元,但总资产回报率却略显寒酸,疫情三年的ROA仅仅1%出面,而纵然在疫情前也仅有4%出面的程度。

凭借着60%阁下的欠债率的杠杆驱动模式,美凯龙才委曲将ROE拉到4%阁下的程度,而如此“薄”的安详垫让美凯龙蒙上了随时都大概吃亏的阴影。告示显示,融易新媒体,停止2022年底,红星美凯龙策划了94家自营商场,284家委管商场。比拟来看,2019年底,红星美凯龙自营商场共87家、委管商场共250家,三年间根基处于停滞状态。

2020-2022年,红星美凯龙营收受疫情影响,持续三年低迷,利润率也骤降至10%-15%之间。这从疫情前的2016年-2019年看,其净利润率已经泛起出较大幅度的下滑趋势。

跟着商品房精装修比例的晋升,我国城镇超40平米的人均居住面积及人口老龄化加快到来,以及全国商品房市场将从19万亿锐减至13万亿,家具商场的市场或将被一连挤压。

随之而来的债务压力也不容小觑。截至2022年9月,美凯龙总债务仍高达760亿元,个中有息欠债约合336亿元,账面57.38亿资金未能包围96亿元一年内到期债务。

对付建发股份来说,在红星美凯龙陷入困局之际抄底接盘有其公道性,但车建新都“玩不转”的家具连锁商场,毫无履历的建发股份就能扭转乾坤?红星美凯龙账面963亿公允代价计量的矜持物业到底值几多钱?为其抗下760亿债务值不值?

共2页 [1] [2] 下一页