快捷导航

快捷导航

时间:2023-04-10 11:23:02来源:新媒体

来源:观察者网 邹煦晨

近日,自有品牌占比不超7%的亚特电器公布了创业板IPO申报稿。

亚特电器拟募集资金为20亿元,发行不超过1.05亿股,占发行后总股份的25%。以此计算,亚特电器达到该目标的估值为80亿元。

值得一提的是,亚特电器财务数据似乎有打架现象。即亚特电器原全资子公司正在主板IPO,其申报稿中亚特电器2021年净利润仅为1.33亿元,而亚特电器自己申报稿中却为1.85亿元,这差距有点大。

一、财务数据疑似打架

1、原母公司仅数年便退市

亚特电器在2020年8月24日前为威博特的全资子公司。

2010年7月23日,威博特在韩国证券交易所KOSDAQ上市(KOSDAQ:900130),共发行股份1,397万股。

不过,仅过数年,威博特便开始退市计划。即威博特实际控制人陈勇于2017年3月29日至2017年4月21日期间,在韩国证券交易所就威博特已发行股份进行了公开收购,收购完成后,陈勇持股比例达 92.65%,满足KOSDAQ退市申请标准。

2017年7月28日,韩国证券交易所出具退市证书,确认威博特于2017年7月25日完成退市。

关于威博特退市的具体原因,亚特电器并没有在申报稿中披露。那么,威博特为何上市仅数年便退市?

2、“兄弟”公司预计数或太偏

2018年10月,由于亚特电器经营发展未及预期,而亚特电器全资子公司钵施然发展较为顺利,因此实控人陈勇决定将钵施然从亚特电器体系中独立出来,两家公司独立发展。

钵施然也从亚特电器的子公司,变为亚特电器的“兄弟”公司,均受陈勇控制。

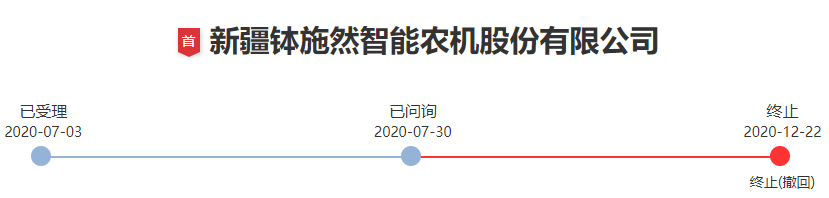

2020年7月,钵施然创业板IPO被受理。但2020年11月10日,钵施然因存在重大事项需要核实,主动申请中止上市审核程序。关于这个重大事项具体是什么,暂无明确公告。

原子公司创业板IPO进展,数据来源:深交所

2020年12月17日,钵施然和保荐人申请恢复发行上市审核。但短短数日,2020年12月21日,钵施然便申请撤回发行上市申请文件。关于钵施然撤退的具体原因,依旧没有明确的公告。

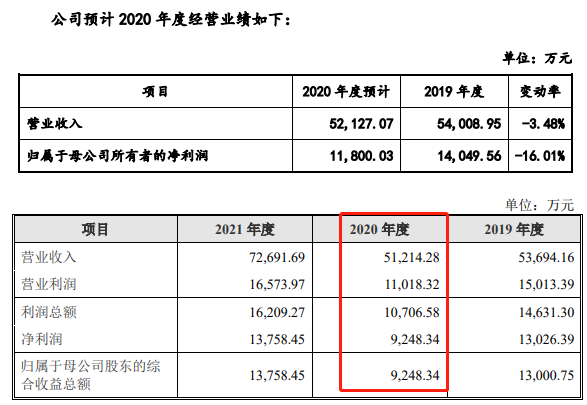

不过,钵施然有个“有趣”的情况。钵施然在2020年11月25日签署的深交所问询回复中表示,融易新媒体,钵施然预计2020年营业收入为5.21亿元,归母净利润为1.18亿元。

而钵施然之后2022年5月签署的主板IPO申报稿显示,钵施然2020年营业收入为5.12亿元,与创业板IPO的预计数差异不算太多。但钵施然2020年归母净利润仅为9248.34万元,与创业板IPO的预计数差了2551.69万元,预计数比实际数多了27.59%。

另外,钵施然主板IPO申报稿显示,公司自设立以来,未进行重大资产重组活动。2020年和2021年,除新设一家子公司和注销一家子公司外,并无其它变化。

那么,这两个数值为何差异较大,亚特电器实控人陈勇是否尽责?

预计数和实际数对比,数据来源:深交所和证监会

3、财务数据似乎打架

作为钵施然曾经的母公司,钵施然在2022年5月签署的主板IPO申报稿中也披露了亚特电器的部分信息。比如,亚特电器2021年年末总资产为19.21亿元,净资产为6.69亿元,2021年净利润为1.33亿元。

而亚特电器2022年12月公布的创业板IPO申报稿显示,亚特电器2021年年末总资产为19.62亿元,净资产为5.25亿元,2021年净利润为1.85亿元。其中总资产与钵施然披露的数据差不多,但净资产和净利润差异不小。

这里有人可能疑惑,是不是钵施然披露的是亚特电器母公司报表,而不是合并报表。亚特电器申报稿显示,母公司报表方面,亚特电器2021年年末总资产为18.37亿元,净资产为5.83亿元,2021年净利润为1.14亿元。均比钵施然披露的数据低。

另外,亚特电器申报稿显示,报告期内,公司不存在重大资产重组的情况。最近一年内,公司不存在收购、兼并其他企业资产(或股权)且被收购企业资产总额或营业收入超过收购前公司相应项目20%(含)的情形。亚特电器申报稿也未披露其2022年有收购事项。

那么,数据为何会不一样呢?