快捷导航

快捷导航

时间:2023-04-09 23:35:12来源:新媒体

导语:心脉医疗由微创医疗分拆而来,但母子业绩却形成巨大反差,母公司出现亏损而心脉医疗盈利水平却大幅远超同行。微创系是否利用母公司承担相关费用对子公司业绩进行盈余管理?公司高管动荡,叠加年报大客户数据持续出错,让心脉医疗的财报真实性进一步“蒙尘”。此外,公司账面资金宽裕却仍巨额定增背后暴露公司增长焦虑。即单一依赖主动脉业务市场空间有限,亟需寻找第二增长曲线打破单一业务依赖风险。

来源:新浪财经上市公司研究院 文/夏虫工作室

近日,心脉医疗更正2019年至2021年年报。公告显示,融易新媒体,心脉医疗前五大客户数据连续三年出现披露差错。

至此,让人十分不解的是,如此重要的大客户数据竟然持续出现差错,让投资者对其业绩真实性产生大大的疑惑。雪上加霜的是,公司高管近年表现较为动荡,同时净利率水平也远超同行。这一系列信号,似乎又给心脉医疗财报数据的真实性进一步“蒙尘”。

心脉医疗为微创医疗2019年在科创板分拆上市的公司。心脉医疗是国内主动脉介入器械龙头,未来增长确定性极强曾被市场一度看好,公司股价高峰时为474.62元/股。随后公司股价出现大幅回撤,截止1月20日,公司股价为219.5元/股,相比高峰股价已然腰斩。

来源:wind

颇为意外的是,在股价“水逆”之际,公司又迫不及待进行巨额定增。随后被投资者质疑其吃相难看,称其账面并不缺钱还要进一步稀释股东价值。然而,随着对公司业务进一步深入分析发现,公司巨额定增或不仅仅是圈钱之嫌,同时也暴露了公司增长焦虑。即公司单一依赖主动脉业务市场空间有限,亟需寻找业务第二增长曲线打破单一业务依赖风险。

高管动荡年报出错让财报真实性“蒙尘”

心脉医疗前五大客户数据连续三年出现披露差错,公司自查发现《2019 年年度报告》、《2020 年年度报告》、《2021 年年度报告》中存在部分内容填写错误。

公告显示,心脉医疗2019年年报第一大客户与第四大客户披露错误,导致将前五名客户销售额披露为 11308.11万元,实际为11324.78万元;其2020年年报前五大客户均出现错误,前五大客户累计销售额变更前为20517.69万元,占年度销售总额44.12%,变更后为20527.39万元,占年度销售总额43.66%;心脉医疗2021年前五大客户也均出现差错,变更前期前五名客户销售额为37653.55万元,占年度销售总额55%,变更后前五名客户销售额为36947.46万元,占年度销售总额53.98%。

客户数据关乎业绩真实性,如此重要的数据竟然出现差错,是否会引来相关处罚呢?

根据上市公司披露相关规定,监管要求上市公司需保持信息披露真实准确,与此同时也要求关键少数人高管等需对上市公司信息披露真实性、准确性等负责。

从心脉医疗差错金额看,影响金额虽然较小,但是如此重要的数据出现较多差错,或间接说明公司财报质量有待提升,也似乎让投资者对其业绩真实性产生疑问。

需要指出的是,频繁的高管变动,往往是投资者判断上市风险预警信号,尤其涉及关键岗位如财务总监等职位,则可能引起市场对公司业绩真实性担忧。颇为意外的是,心脉医疗的高管近年变动也较为频繁,财务总监及董秘也均相继离职。

2022年7月2日,公司副总李莉离任,同日,公司副总经理金国呈因个人原因辞职,不再担任公司任何职务;2022年4月30日,心脉医疗董秘顾建华因个人原因申请辞职,不再担任公司任何职务;2022年3月5日,心脉医疗公告,公司独立董事吴海兵辞职;2021年7月17日,公司董事、总经理苗铮华因个人及家庭原因辞职,不再担任公司任何职务;2021年10月29日,心脉医疗财务总监兼董事会秘书顾建华因工作职位调整原因,辞去公司财务总监职务,但仍将继续担任公司董事会秘书职务。

来源:公告

随着新证券法进一步压实公司高管责任,心脉医疗较为频繁的高管离职背后究竟是巧合还是另有其他原因,实在耐人寻味。

母弱子强背后是否存在费用腾挪?

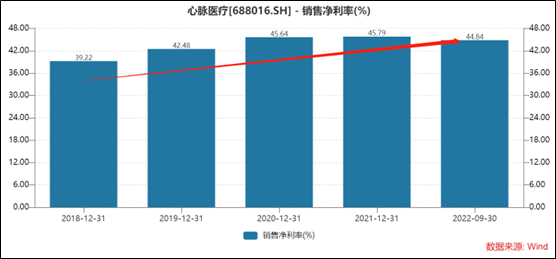

心脉医疗表现出超强的盈利能力,公司净利率常年维持在40%以上。Wind数据显示,2018年至2022年前三季度,公司的净利率分别为39.22%、42.48%、45.64%、45.79%及44.84%。可以看出,公司的净利率呈现出持续走强的态势。