快捷导航

快捷导航

时间:2023-04-08 22:21:42来源:新媒体

在刚刚过去的1月份,A股共有34家拟IPO企业上会,其中过会26家,名义过会率降至76.47%,创多年来新低,这主要因主板、科创板过会率大幅降低。

此外,随着创业板定位新规的出台,多家企业撤回申请,还有卓海科技因不满足“三创四新”的定性要求上会遭否。

发行及募资层面,1月份共有10家企业成功上市,合计募资69.22亿元,较2022年12月份皆有大幅下降,这主要受1月份春节小长假的影响。

①上会审核情况:名义过会率降至80%以下

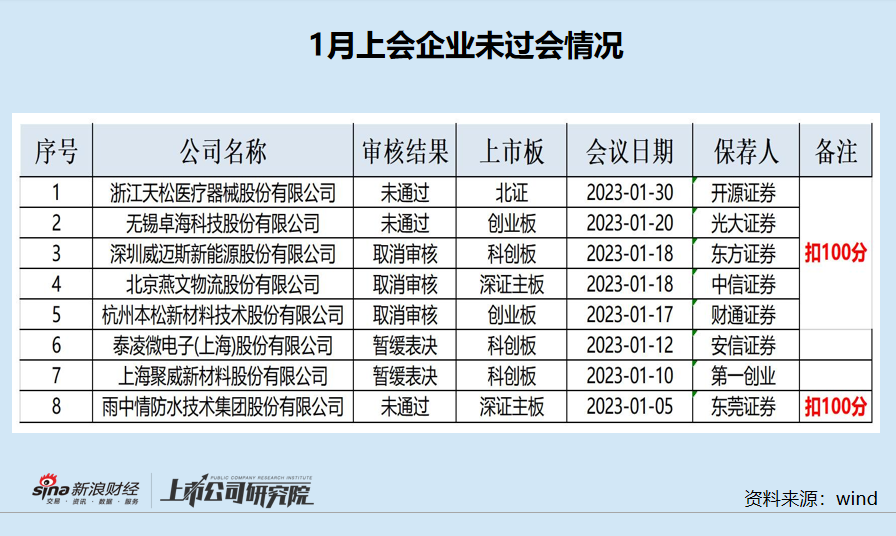

wind显示,1月份A股共有34家拟IPO企业上会,其中过会26家,名义过会率降至76.47%。

其中,创业板17过15,过会率为88.24%。科创板9过6,过会率仅66.67%,与2022年度97.92%的过会率相比大幅下降。主板3过1,过会率仅有33.33%,较2022年度75%的过会率出现断崖式下降。北交所5过4,过会率为80%。

在8家IPO失利的企业中,有3家直接被否,2家暂缓表决,3家取消审核。2家暂缓表决的企业分别是泰凌微电子(上海)股份有限公司(泰凌微)、上海聚威新材料股份有限公司(聚威新材),皆来自科创板。

其中,泰凌微遭暂缓审议与业绩真实性、持续经营能力、销售费用高、实控人认定及其巨额债务有关。

招股书显示,泰凌微主要从事无线物联网系统级芯片的研发、设计及销售。2019-2021年、2022年前三季度,泰凌微分别实现营业收入3.2亿元、4.54亿元、6.5亿元、4.36亿元,分别实现扣非归母净利润0.14亿元、0.27亿元、0.75亿元、0.12亿元。

2022年前三季度,泰凌微扣非归母净利润降幅超过80%,已经触及审核红线(50%)。并且,泰凌微预计2022年全年净利润降幅超过50%,因此科创板上市委要求公司说明2021年相关收入的质量及可持续性等。

聚威新材主要被质疑会计处理是否合理、是否存在收入调节、毛利率高是否具备合理性、技术领先的合理性、重大经营风险等方面。

1月份,3家取消审核的IPO企业分别是深圳威迈斯新能源股份有限公司(威迈斯)、北京燕文物流股份有限公司(燕文物流)、杭州本松新材料技术股份有限公司(本松新材),取消审核的原因皆未公布。

其中,燕文物流冲击A股跨境电商物流第一股,但在上会前撤回上市申请。资料显示,燕文物流合规问题频发。

招股书显示,燕文物流2004年10月、2016年6月、2017年3月、2019年8月增资未验资,2016年3月出资变更未验资,明显违背公司法且频次较多。

此外,燕文物流报告期内被行政处罚的次数就高达11次,其中包括因提供虚假经济普查资料被罚款2.3万元。

②被否企业分析:开源证券协助天松医疗“带病闯关”

1月份,3家直接被否的企业分别是浙江天松医疗器械股份有限公司(天松医疗)、无锡卓海科技股份有限公司(卓海科技)、雨中情防水技术集团股份有限公司(雨中情)。

其中,天松医疗2022年12月19日曾遭北交所暂缓审议。在今年1月30日的审核会议上,天松医疗直接被否。

北交所在审核问询中重点关注了天松医疗经销模式及境外销售真实性、毛利率水平较高的合理性、技术水平及产品竞争力、公司治理有效性、募投项目的必要性及合理性等问题。

上市委员会审议认为,天松医疗及开源证券对前次暂缓的审议意见中关于经销商的经营情况、商业合理性未能按要求进行充分核查并排除合理怀疑,对经销商是否存在代公司承担成本费用的核查及论证依据不足,未能充分说明公司研发能力及技术创新性与其招股说明书披露的相关内容匹配,募投项目用于扩大产能的合理性依据不充分,故不符合北交所IPO要求。

不难发现,融易新媒体,天松医疗被否主要是经销模式及境外销售真实性的存疑。从北交所的措辞中可以得出,天松医疗经销模式存疑是因为“未能按要求充分核查排除怀疑”、“核查及论证依据不足”、“合理性依据不充分”等,而这些都与开源证券等中介机构有关。

事实上,在天松医疗的前两轮问询中,北交所都对公司经销商收入的真实性进行重点问询,但公司及开源证券都没有论证、核查清楚,或者可能就经不起核查。在2022年第一次审核会议上,天松医疗及开源证券也没有给出合理解释,直至今年1月份再次因这个问题被否。