快捷导航

快捷导航

时间:2023-04-08 18:59:40来源:互联网

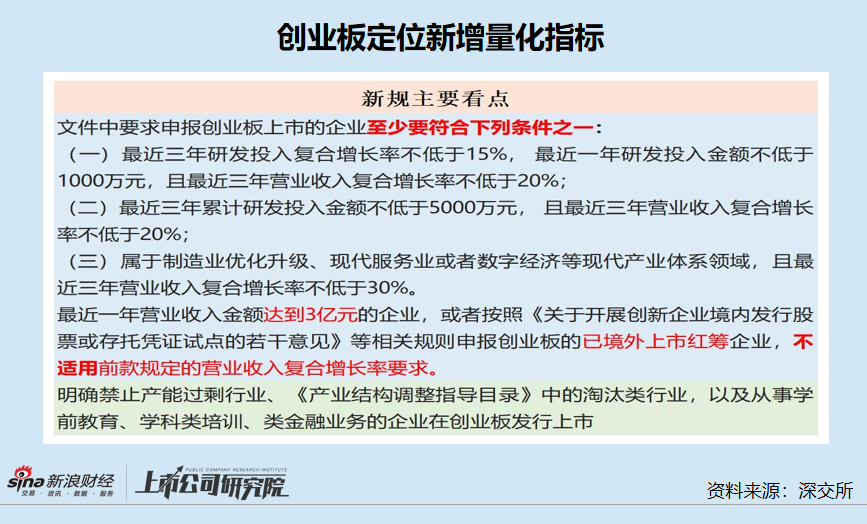

2022年12月30日,深交所宣布了修订的《创业板企业刊行上市申报及推荐暂行划定》,新增几项创业板定位的量化指标,同时增加了限制在创业板上市的几类行业。该划定在宣布之日当即实施,且2020年6月的旧规同时废止。

新增的量化指标主要包罗营收增速、研发用度金额及增速。我们对创业板在审的338家(停止2023年1月16日,不含已终止及已刊行项目,下同)拟IPO企业举办复核,发明有43家企业不满意新修订的量化指标。

需要指出的是,融易新媒体,剩余295家企业并不必然切合创业板定位,因其还需要满意“三创四新”的定性指标。

在43家不切合创业板定位量化指标的企业中,有28家企业研发用度不达标(营收达标),个中就包罗营收局限极为袖珍的上海色如丹数码科技股份有限公司(色如丹)。

色如丹尽量2019-2021年的营收增速高出了20%,但营收增速达标背后是神秘外洋大客户的助攻,个中2020年、2021年度第二大客户是创立不久的公司。另外,公司毛利率也远超同行,而销售用度率显著低于同行,给出的表明也难消质疑,因此公司业绩突增的真实性待考。

营收局限一直很袖珍 IPO前夕靠外洋客户实现业绩暴增

招股书显示,色如丹主要从事喷墨打印、数字印刷/印花用高纯度色料及墨水的研发、出产和销售。

据悉,色如丹原是一家新三板挂牌公司,2021年1月15日公终止挂牌,并专注冲刺创业板IPO。

值得存眷的是,色如丹的营收局限十分袖珍,2019年及以前营收都未过亿元。2015-2021年,色如丹营收别离为0.74亿元、0.66亿元、0.57亿元、0.56亿元、0.65亿元、1.05亿元、1.3亿元,同比别离增长-4.3%、-9.78%、-13.74%、-2.27%、16.93%、60.44%、23.85%。

2015-2018年,色如丹持续四年营收下降且始终未打破0.75亿元,2019年业绩止住颓势,尤其是在IPO前夕的2020年营收溘然暴增,这离不开多位神秘外洋客户的“资助”。

2019年2月,色如丹与土耳其公司Setaş相助。当年,Setaş为色如丹孝敬0.08亿元收入,是后者业绩整体增长0.09亿元的要害客户。2020年和2021年,Setaş持续成为色如丹第一大客户,别离为后者孝敬了20.25%、21.43%的收入。

2020年1月,色如丹与土耳其另一家客SDC相助。当年,SDC就为色如丹孝敬1446.87万元收入,占后者当年总收入的13.79%。2021年,SDC继承为色如丹孝敬2377.28万元的收入,占后者当期总营收的18.29%。

但诡异的是,SDC创立于2018年,2020年和2021年便成为色如丹第二大客户。告示显示,SDC七成纺织数码喷印色料采购额来自色如丹。

越发诡异的是,SDC在2022年从色如丹前五大客户中消失。公司表明称,2022年SDC由直接从公司采购商品转由通过 INABATA(稻田株式会社)欧洲子公司采购。

令人不解的是,SDC已经持续两年成为色如丹第二大客户,为何还要绕个弯子去找商业商?原来可以直接相助却要商业商赚取差价,SDC与色如丹的相助模式令人不解,生意业务的真实性也有待商榷。

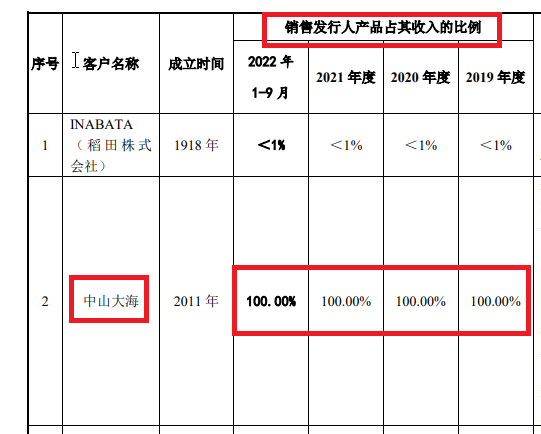

不只外洋客户存在较大疑问,色如丹海内客户也存在必然疑问。如公司2019年第二大客户、2020年度第四大客户中山大海,全部采购皆来自色如丹。

来历:招股书

一家公司的采购完全来自某一家公司,这种贸易模式存在很高的业绩调理空间。而且,中山大海还曾是色如丹的控股子公司,这种非关联化后的生意业务更值得鉴戒。

更有意思的是,中山大海对下旅客户的收入也全部来自色如丹的产物,这种“骚操纵”难消收入调理的质疑,究竟中山大海作为一家公司险些没有独立性,其存在的主要代价或是替色如丹“提前”确认收入。

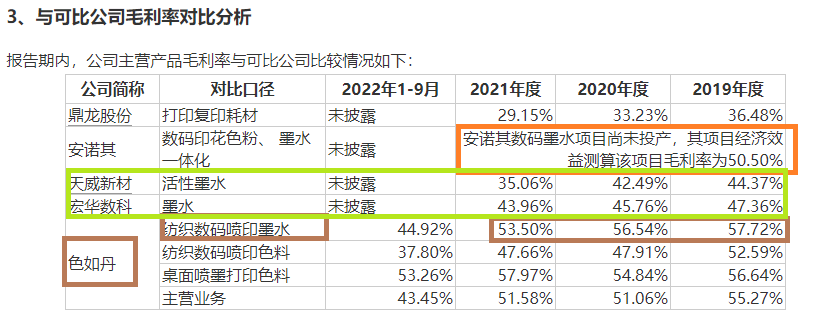

毛利率畸高难释疑

不只营收突增存在可疑之处,色如丹的毛利率也显著高于同行。

2019-2021年,色如丹毛利率别离为55.27%、51.06%、51.58% ,个中纺织数码喷印墨水产物毛利率别离为57.72%、56.54%、53.5%。而同行可比公司天威新材活性墨水业务别离为 44.37%、42.49%、35.06%,宏华数科墨水业务的毛利率别离为47.36%、45.76%、43.96% ,都比色如丹低出10个百分点阁下。

来历:招股书