快捷导航

快捷导航

时间:2023-04-06 22:44:02来源:互联网

3月27日晚,利便面、饮料巨头康师傅控股在港交所宣布2022年业绩。财报显示,2022年,公司实现收益约787.17亿元,同比增加6.26%;公司股东应占溢利约26.32亿元,同比淘汰30.77%;毛利率下降1.3个百分点至29.09%。

固然收益增长至近800亿元,但净利下滑超三成,市场对康师傅这份增收不增利的财报好像“并不买账”。3月28日上午,港股市场康师傅控股股价一度大跌超10%,创下年内新低。

2022年,康师傅29.09%的毛利率,不只创下五年内新低,也是毛利率近五年内首次跌破30%。对付利润下滑原因,康师傅方面也称,由于陈诉期内原质料价值上涨及组合变革,导致了利便面和饮品毛利率的下滑,由于毛利率同比下降,进而导致了公司净利润的下滑。

财报显示,今朝康师傅收益主要来历于利便面业务和饮料业务两大板块。2022年,融易新媒体,康师傅的利便面业务收入约为296.34亿元,同比增长4.17%,为康师傅孝敬了约37.65%的收入。饮品业务去年收入约为483.36亿元,同比增长7.89%,占总收入的61.4%。

康师傅也暗示,2022年,由于原质料价值上涨及组合变革,利便面业务的毛利率同比下降0.41%至23.95%,拖累利便面业务的净利润同比下滑31.42%至13.75亿元;饮品业务的毛利率同比下降1.88%至31.95%,导致饮品业务的净利润同比下滑25%至13.78亿元。

拉长时间线来看,连年来,利便面业务占康师傅总收益比例逐渐下滑的同时,饮品业务占比逐渐扩大,但饮品业务的毛利率也在下滑。数据显示,2020年-2022年,康师傅利便面业务占总收益比重别离为44%、38%以及37.65%,该业务毛利率也由2020年的29.30%下滑至2022年的23.95%。与此同时,饮品业务占总收益比重由2020年的55%上涨2022年的61.4%,但其毛利率也由35.94%下滑至31.95%。

在此配景下,康师傅已经持续两年增收不增利。2021年,康师傅实现收益740.8亿元,同比增长9.56%,股东应占溢利38.02亿元,同比下滑6.39%。

对此,IPG中国首席经济学家柏文喜对时间财经也暗示,康师傅持续两年“增收不增利”,主要是受市场竞争和本钱上升等因素影响而导致毛利低落所致,“从突围增长的角度来看,康师傅一方面可增加产物布局中毛利较高且较为不变的非利便面业务,另一方面也可通过产物创新、产物进级来固定利便面业务的竞争力、市场份额和毛利程度。”

康师傅也在财报中暗示,一方面,针对利便面业务,公司因应消费进级需求,努力机关高端产物,掌握新零售渠道时机,机动调解产物及营销方法等,另一方面,在饮料业务方面,一连推出并造就新产物,以富厚的产物矩阵,努力拓宽消费者购置渠道,缩短通路层级等。

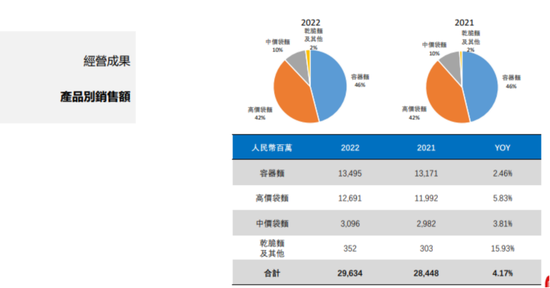

康师傅发布的2022年年度业绩演示质料显示,今朝企业利便面业务产物主要包罗容器面、高价袋面、中价袋面和爽性面及其他。个中,2022年,公司爽性面及其他销售额增长幅度最大为15.93%,其次为高价袋面,涨幅为5.83%。

图源:康师傅控股告示

与此同时,康师傅饮品业务主要包罗茶、水、果汁,碳酸饮料及其他。个中,2022年销售额最多的是茶,销售额同比增长5.81%到达190.35亿元,其次是碳酸饮料及其他,销售额同比增长6.48%至175.61亿元。

机构评级方面,康师傅上述财报宣布后,高盛将康师傅控股方针价从16港元下调2%至15.7港元,但维持“买入”评级。该行也暗示,估量2023年的饮料/面条销售将别离同比增长11%/6%,主要受惠于从头开放后线下客流苏醒,以及公司在饮料和面条方面增强品牌/营销投资。跟着原质料本钱的慢慢不变,尤其是棕榈油/PET,估量2023年毛利率将规复,为公司在渠道、品牌方面的再投资提供空间。

另据前述业绩演示质料,康师傅主要原质料棕榈油的价值在2022年上半年到达2019年以来的高点,在2022年下半年有所回落;其他主要原质料聚酯粒、面粉及白砂糖的价值均较2021年下半年有所增长。