快捷导航

快捷导航

时间:2023-04-06 12:35:01来源:新媒体

3月8日晚间,医美龙头爱美客发布2022年年报,打响医美年报第一枪。财报发布后,市场投资者似乎并不为这份双增的成绩单买账,发布财报后次日,公司股价早盘快速下挫,盘中一度跌超7%,发布财报后两日下跌近5%。

一方面,爱美客虽业绩双增,但增速较2021年大幅下滑,2022年第四季度扣非归母净利润甚至出现了同比下降的状况;另一方面,从公司产品产销状况来看,公司产销比(销量/产量)较2021年大幅下滑,库存同比大幅增长。特别值得关注的是,包含爱美客重磅单品濡白天使的凝胶注射产品,其销量仅同比增长4.7%,销量增速已不及2021年(2021年增速为15.74%)。从销售情况来看,濡白天使或难复制嗨体的成功,市场开拓效果或不及市场预期。

最后,从公司前十大股东持股情况中,我们发现爱美客公司首发股东Gannett Peak在解禁后已连续两年减持,持股比例已由2020年底的5.99%下降至2022年底的3.26%。2023年9月爱美客也将迎来首发原股东限售股份最大的解禁,合计解禁11225.15万股,解禁后流通股高达2亿股,或将面临较大解禁压力。

业绩增长失速:Q4营收个位数增长、扣非归母净利润2021年来首降

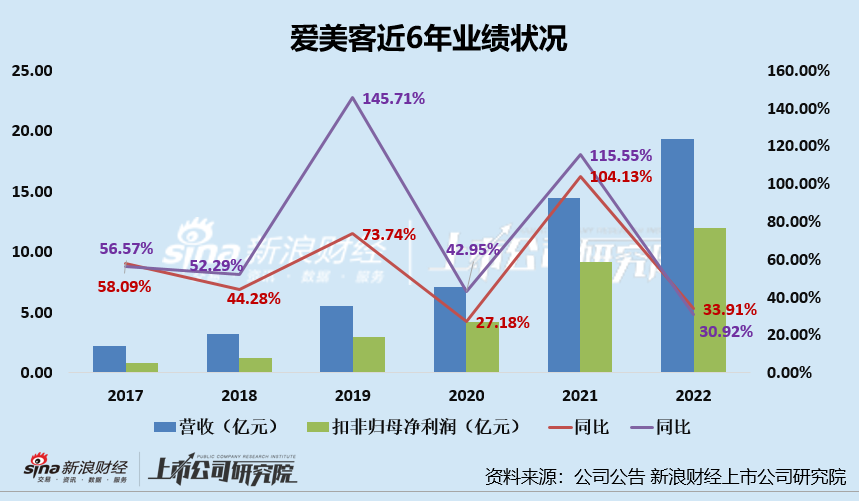

3月8日晚间,爱美客发布2022年业绩,公司全年营业收入约为19.39亿元,同比增加33.91%;归属于上市公司股东的净利润约12.64亿元,同比增加31.9%。爱美客看似提交了一份营收、归母净利润双增的业绩答卷,市场投资者或并不买账。3月9日开盘后,爱美客股价早盘快速下挫,盘中一度跌超7%。

营收、归母净利润双增,投资者为何“用脚投票”,这份财报里还有什么核心值得挖掘的信息?

首先,我们看到,爱美客2022年营收、扣非归母净利润虽然依旧处于增长中,但通过公司业绩同比变化曲线,不难发现公司业绩增速在2022年出现了明显的下滑。2022年,公司营收、扣非归母净利润增速分别为33.91%、30.92%,相比较2021年104.13%的营收增速和115.55%的扣非归母净利润增速,确实出现了较大幅度的下滑。

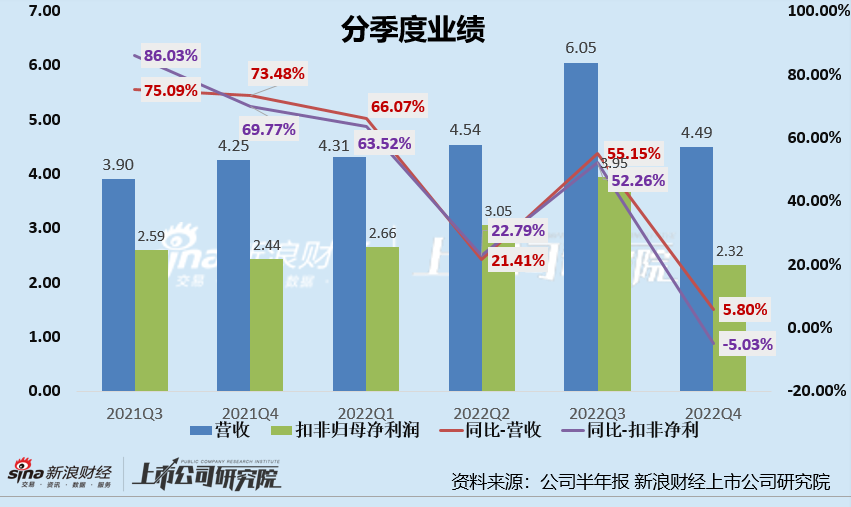

再来看季度业绩,2022年的Q1-Q4,爱美客单季度营收分别为4.31亿元、4.54亿元、6.05亿元、4.49亿元,融易新媒体,分别同比变化66.07%、21.41%、55.15%、5.80%;单季度扣非归母净利润分别为2.66亿元、3.05亿元、3.95亿元、2.32亿元,分别同比变化63.52%、22.79%、52.26%、-5.03%。

特别是2022年第4季度的扣非净利润,无论是环比还是同比均出现了下滑。值得关注的是,这也是2021年以来,爱美客首次出现扣非归母净利润同比下滑的情况。

产销率下滑、库存大幅增长 濡白天使市场开拓或不及预期

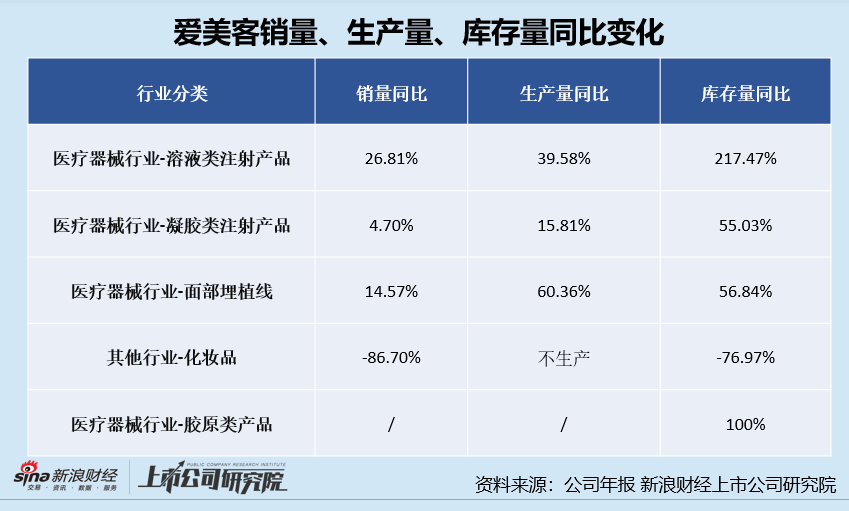

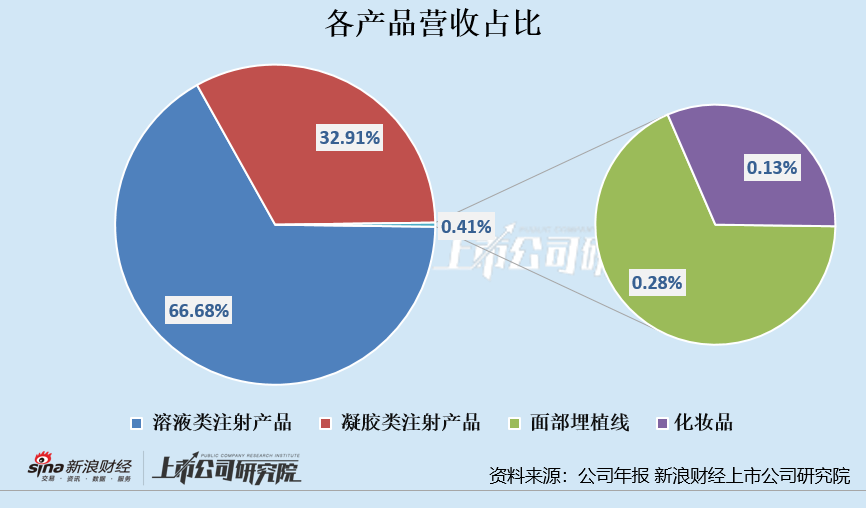

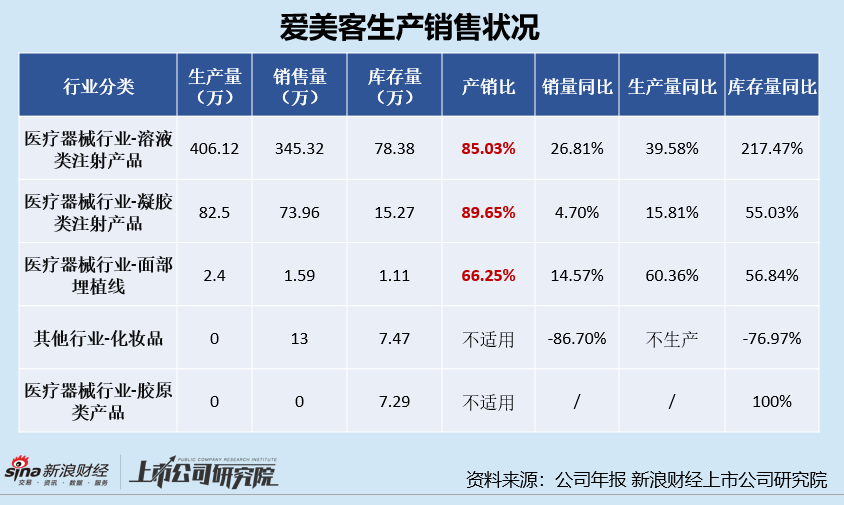

爱美客营收主要由溶液注射产品和凝胶注射产品两大板块构成。溶液注射产品目前有嗨体和逸美,凝胶注射产品目前有爱芙莱、爱美飞、逸美一加一、宝尼达和濡白天使。2022年,溶液类注射产品实现营收12.93亿元,占比66.68%;凝胶类注射产品实现营收6.38亿元,占比32.91%;面部埋线产品营收为0.05亿元,占比0.28%;化妆品产品营收额外0.026亿元,占比0.13%。

在爱美客2022年财报中,也对公司各项产品生产/销售情况做了披露。相比营收、归母净利润状况,公司业务侧核心产、销、存数据,或可以先业绩一步反应公司产品的经营状况,以下我们重点看一下财报中这一方面的数据。

在公司披露的生产量、销售量、库存量中,我们发现了3个潜在的问题。

首先,爱美客销量增长不及生产量增长,从而导致公司库存量出现较大幅度增长。2022年,公司溶液类注射产品销量同比增长26.81%,生产量同比增长39.58%,库存量同比增长217.47%;凝胶类注射产品销量同比增长4.7%,生产量同比增长15.81%,库存量同比增长55.03%;面部埋线产品销量同比增长14.57%,生产量同比增长60.36%,库存量同比增长56.84%。