快捷导航

快捷导航

时间:2023-04-06 00:10:03来源:互联网

宜搜科技近期提交赴港上市申请书,中银国际为独家保荐人,公司创立于2015年,并深耕人工智能推荐技能研发。宜搜此前上市可谓是一波三折,2014年冲刺纽交所,2017年新三板上市两年便摘牌,2019年冲刺科创板,最终在2020年撤回。多个市场碰鼻,宜搜有哪些致命伤?

停止今朝,公司已乐成将宜搜人工智能推荐引擎应用于四个应用场景,包罗数字阅读推荐处事、数字营销处事、网络游戏刊行处事及其他数字内容处事。宜搜主要包罗三款产物:宜搜系列阅读APP、宜搜H5页面以及公司的智能告白平台易推。

按照招股书,停止2022年9月30日,宜搜系列阅读App的累计注册用户人数为4400万名,平均月度活泼人数为2550万名,每月每付用度户平均收益为人民币56.9元。

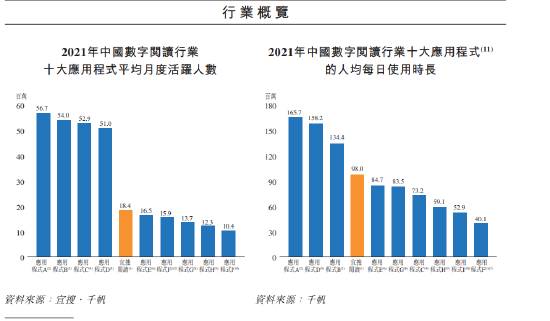

按照易观数据,在中国数字阅读市场,就平均月度活泼人数而言,宜搜小说App于2021年排名第五;在2021年中国数字阅读市场的十大应用措施傍边,就人均逐日利用时长而言,宜搜小说App排名第四。

宜搜业绩疲软,净利率低至个位数,不到3年告白砸了近3亿

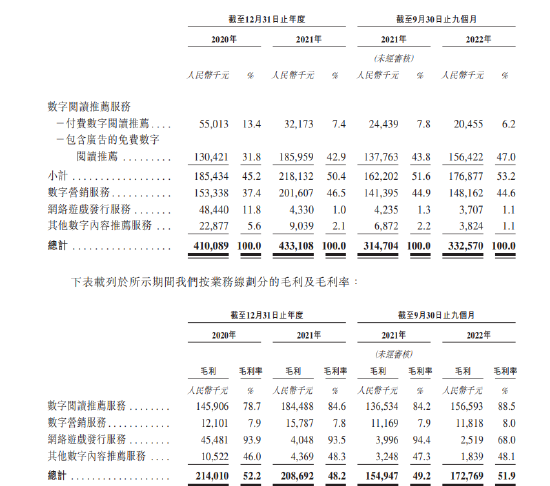

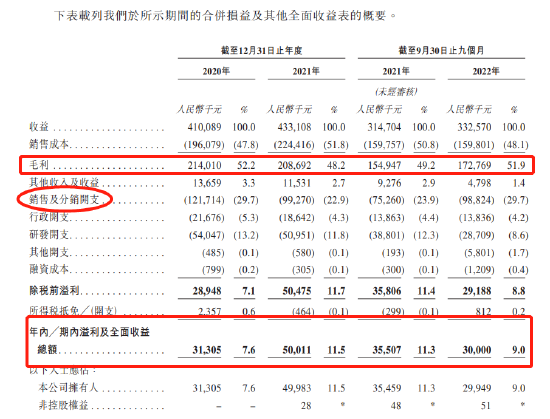

按照公司财报,2020年、2021年及2022年前九个月,宜搜科技营收别离为4.1亿元、4.33亿元及3.33亿元,同期,公司溢利别离为3130.5万、5001.1万和3000.0万。公司营收增长维持在5%四周,前9月净利下滑15.51%。

个中,数字阅读推荐处事孝敬了公司逾一半的收入,数字营销处事孝敬公司收入逾4成,两者根基孝敬了公司98%的收入。

同期,公司毛利率别离为52.2%、48.2%以及51.9%,且占据公司近一半的数字营销处事毛利率只有8%。另外,固然公司整体毛利率较高,但公司净利率只有个位数,2022年前9月低至9%。

公司净利率低至个位数背后,公司本钱支出高企,且重营销轻研发,销售及营销开支占比高达30%,而研发开支不绝下滑,停止2022年前9月低至8.6%。

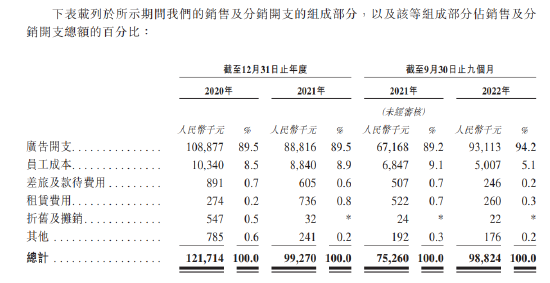

2020年、2021年及2022年前9个月,销售及分销开支别离为1.22亿、0.99亿、0.99亿,个中,2022年前9月销售及分销开支大幅增加31.3%,且销售及分销开支占比近乎30%。在销售及分销开支中,告白开支高达9成,别离为1.09亿、0.89亿以及0.93亿,不到3年告白砸了近3亿。

作为比拟,公司研发开支别离为0.54亿、0.51亿以及0.29亿,研发投入一路下滑,营收占比不敷10%,2022年前9月研发投入更是下滑26%。

现金流急剧恶化,欠债激增3.5亿,放荡融资近3亿

由于极低的净利率,公司盈利本领堪忧,近3年盈利根基只有1亿元,且业绩处于下滑态势,营收增长明明后劲不敷。叠加公司大力大举营销,猖獗在告白上砸钱,带来的直接效果就是公司现金流的急剧恶化。

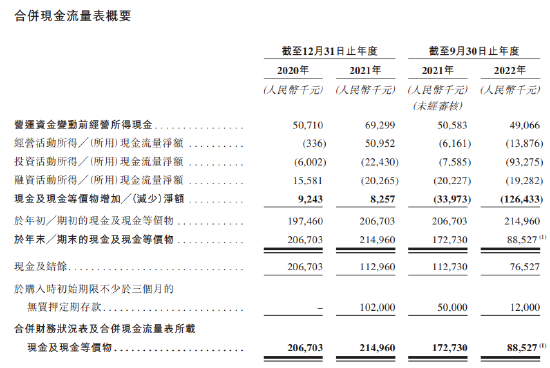

按照公司财报,公司营运资金不绝缩水,策划勾当现金流转为净流出,且2022年前9月大幅流出1388万元,去年同期则只有616万,由于三大勾当现金流出流出加速,停止2022年前9月,公司现金淘汰1.26亿,期末现金从2021年底的2.15亿降至不敷1个亿。

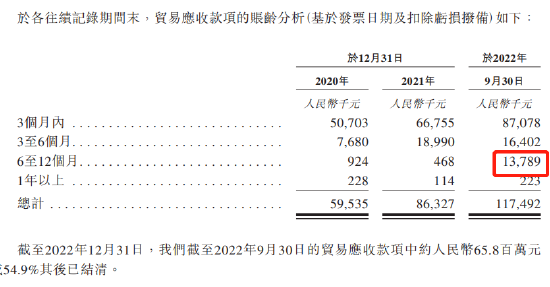

另外,公司尚有大量的应收、预付款,停止2023年1月31日,商业应收款到达了1.41亿,且公司周转天数从2020年的45天升到了今朝的83天,且溘然增加了6-12个月的上千万应收款。

现金状况转差,公司在2022年后放荡借钱,2020年只有借钱2000万,21年根基还清,融易新媒体,但2022年前9月增至8050万,而2023年1月则飙升至3.46亿,这险些相当于公司一年的收入。

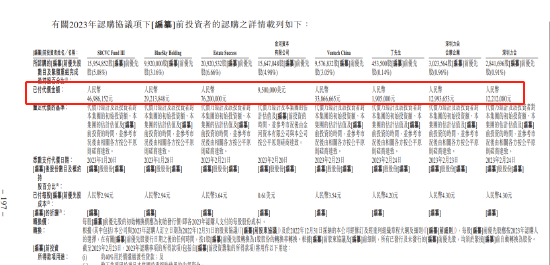

除了借钱,公司还引入了多家上市前投资者,共有8家机构,合计注入资金2.79亿元。另外尚有上海盛大、厚聚一号等约莫2亿的资金认购。

软银和盛大为公司股东,市值只有13亿

汪溪为公司董事局主席兼首席执行官,周媛为其夫妇,上市前汪溪持有公司34.02%的股权,为公司单一最大股东,公司并无实控人。