快捷导航

快捷导航

时间:2023-04-05 15:21:03来源:新媒体

两次冲击IPO的上海汽配,日前发布了更新后的招股书。

2020年7月,上海汽配首次递交招股书,拟募资5.93亿元,投向汽车空调配件等项目;2021年5月,证监会对公司IPO申请终止审查,并由于关联交易等信息披露以及财务问题,于同年8月向公司出具了警示函;2022年7月,上海汽配重新申请上市,并于日前披露了更新财务等信息后的招股书。

尽管上海汽配两次申报IPO并两次更新招股书,但无法改变经营困难的现实,公司销售主力空调管路产品持续面临客户技术升级替代和年降压力,新产品又不被市场认可,盈利能力不断走弱且低于同行。

为顺利“圈到钱”,上海汽配在产能利用率持续不足的情况下,以扩产和补流为由两次冲击IPO。对于这样的公司,即便成功上市融资,投资者面临的风险也可想而知。

有信披和财务问题“前科” 提高募资额再冲IPO

上海汽配主营业务为汽车空调管路、燃油分配管、变速箱冷却油管及新能源汽车电机定子、转子等产品的研发、生产和销售。

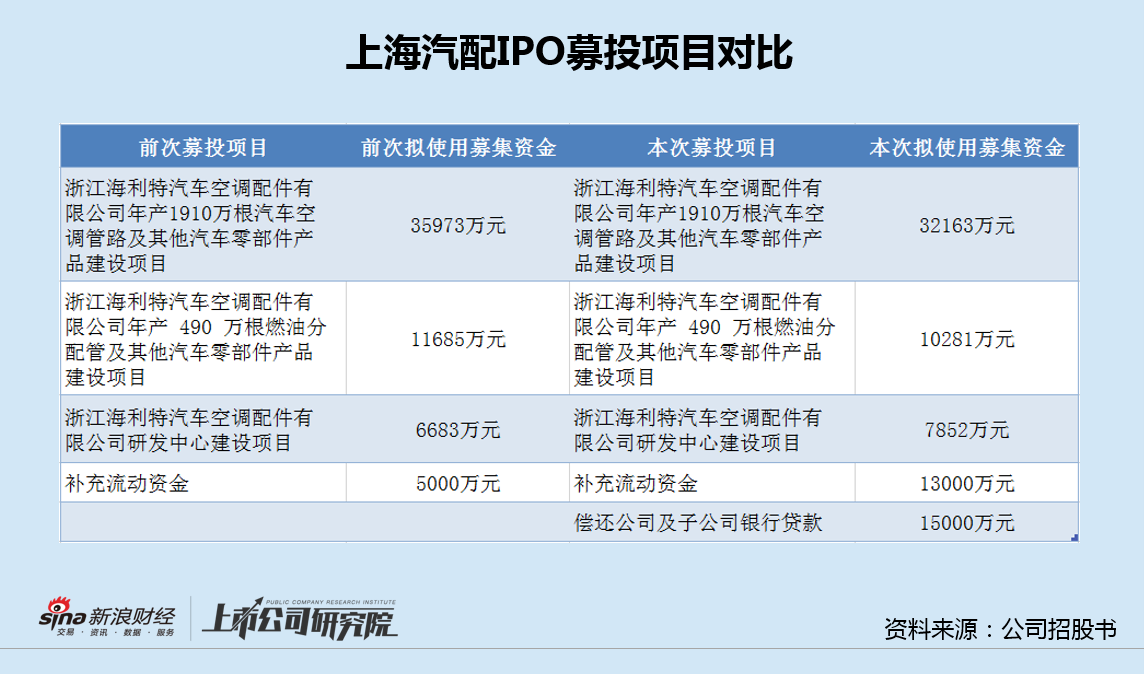

2020年7月,上海汽配首次递交招股书,拟募资5.93亿元,投向浙江海利特汽车空调配件有限公司年产1910万根汽车空调管路及其他汽车零部件产品建设项目、浙江海利特汽车空调配件有限公司年产490万根燃油分配管及其他汽车零部件产品建设项目、浙江海利特汽车空调配件有限公司研发中心建设项目,并补充流动资金。

2021年2月,证监会对公司申请文件给出反馈意见,包含了公司规范性问题、信息披露问题以及与财务会计资料相关问题共计44项;随后3月,证监会官网上公布了上海汽配首次公开发行股票申请文件的反馈意见并更新了招股书;2021年5月,证监会决定对上海汽配首次公开发行股票申请终止审查。

值得注意的是,上海汽配部分中高层管理人员以他人代持股份的方式持有锐而简金属的股权,而锐而简金属是上海汽配的供应商之一,向公司供应加注阀座。根据实质重于形式的原则,锐而简金属系公司的关联方,应按照关联交易形式披露,但上海汽配未在第一次递交招股书时披露相关内容。

2021年8月27日,证监会称,上海汽配在首次公开发行股票并上市过程中,存在未披露发行人的关联自然人委托他人持有供应商大比例股权情形、未披露发行人与委托持股的供应商发生大额采购及房屋租赁等关联交易情形、存货和固定资产分类核算不完整、收入确认依据披露不准确等问题,对公司出具警示函监管措施。

即便有信息披露和财务方面的“前科”,上海汽配仍“顶住压力”再次申请IPO。不仅如此,第二次的上市申请甚至还提高了融资额。

通过对比可以看到,上海汽配此次IPO的三个扩产的募投项目仍与之前一致,融资额也大体接近,不同的是为“补充流动资金”的募资额从5000万元提高到了1.3亿元,另外还增加了为“偿还银行贷款”而募资的1.5亿元。因而,总融资额也从5.9亿元增加到了7.8亿元。

更重要的是,即便是公司宣称用于扩产的募集资金,恐怕也只是“圈钱”的借口。

产能利用率不足仍扩产 新老产品齐承压

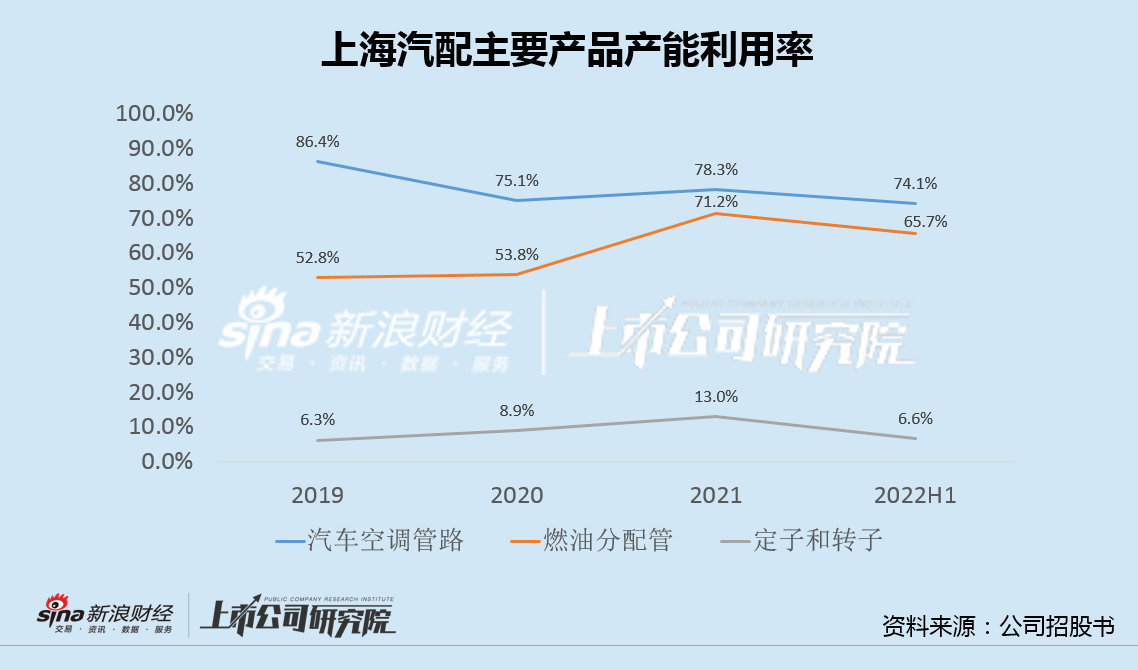

根据计划,上海汽配过半的募资额将投向年产1910万根汽车空调管路和年产490万根燃油分配管两个项目。

招股书显示,汽车空调管路和燃油分配管是公司目前最大的收入来源,然而二者的产能利用率却长期处于80%以下的不饱和状态。这种情况下继续扩产,无异于“抱薪救火”。

此外,作为上海汽配的营收支柱,汽车空调管路产品还面临客户技术升级替代和年降的巨大压力。

招股书显示和,上海汽配向客户上汽集团供货的一款汽车空调管路产品需加装电子膨胀阀、温度传感器等一系列电子元器件,上述电子元器件的单位价值较高,因此该款汽车空调管路产品的单价较高。

2020年上汽集团对该款车型进行了改款升级,该款汽车空调管路产品上大量减少上述电子元器件的安装要求,上述因素导致2020年汽车空调管路销售收入较2019年度减少约4400万元。

此外,招股书还显示,汽车空调管路、燃油分配管等产品均属于定制产品。上海汽配根据产品成本及销量等因素与客户协商确定产品价格。