快捷导航

快捷导航

时间:2023-04-03 19:53:02来源:新媒体

在二级市场上,并不是抢先登陆资本市场的公司就能获得资本的更多青睐,天美生物(BON.US)就是一个典型的例子:作为昔日“中国香料第一股”,“香气”却短暂得犹如昙花一现。

拉长时间线来看,从上市之初17美元的最高价至如今濒临退市边缘的1.55港元,天美生物在美股市场上的命运可谓坎坷。即使自去年10月以来中概股掀起了一股反弹潮,公司股价亦难言复苏迹象。

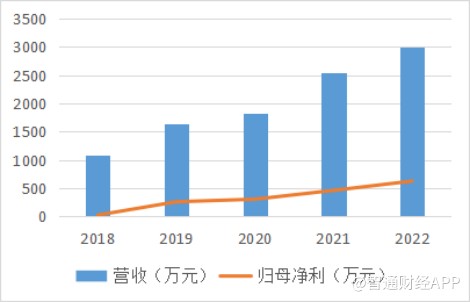

从业绩上来看,公司近五年来营收、利润双双维持稳健增长,但这些年来在二级市场上一直反响平平。究竟是市场低估了公司的潜力,还是在业绩背后仍有更深层的值得担忧的因素?

重营销轻研发,成长性欠缺?

据公司官网介绍,西安天美生物科技股份有限公司创立于2006年,是国内从事植物提取物研发、生产和销售的现代生物科技型企业,致力于为功能性食品、个人护理等领域提供植物活性成分及复方产品解决方案。公司总部位于陕西省西安市高新区,设有独立研发中心及检测实验室,拥有渭南、铜川两个生产基地,融易新媒体,新增在建甘肃玉门生产基地,营销网络覆盖国内外。2021年6月,西安天美生物在美国纳斯达克证券交易所挂牌上市,股票代码BON。

据披露,天美生物2022年实现营收2990.9万美元,上一年为2549.5万美元,同比增长17.31%;归母净利润则实现623.7万美元,同比增长35.85%;每股收益为0.74美元,上一年为0.68美元。

从营收和利润的走势来看,天美生物的基本面尚属稳健,又为什么无法获得投资者青睐呢?原因或许出在其成本开支和研发上。

从成本开支来看,据2022财年中报披露,上半年一般及行政开支占据了收入成本的大头,为99.89万美元;而研发费用则仅有16.47万美元,收入占比也仅有1.2%,远远小于前者的收入占比7.9%。

据披露,目前公司的短期新产品开发主要集中在各类健康补充剂,其效用包括增强免疫力、预防呼吸道感染、提高睡眠质量等,但其治疗或预防的有效性尚未获中国监管机构批准。

而与低研发投入相反的是,天美生物销售费用持续高企,上半年销售费用相比去年同期上升了59.4%,其中在线广告支出占了支出增长绝对值的88.7%。

相比同业竞争对手,身处医药赛道的天美生物,却并未显示出高研发高投入的属性,自然后续的高成长性也就无从谈起。

而再深入分析公司的财务数据,就会发现,业绩增长的主要动力来自于产品售价上涨。2022财年中报中提到,香精、保健粉末饮料和生物活性食品成分的平均售价分别上涨了64.1%、11.2%和79.2%,连带推动香料原料和生物活性食品原料的销售收入分别上涨24.9%和171.8%。

据智通财经了解,从市场份额来看,目前天美生物的业务规模还远远不足以占据行业中的优势地位与话语权。在此情形下,靠提价撑起的亮眼业绩能持续多久,是亟待公司管理层思考的问题。

对于未来发展策略,公司表示将积极寻求与专注于人类微生物群落相关业务的大型企业(如广州王老吉制药、娃哈哈、伊利、科汉森等)的合作机会,包括在产品销售、战略业务关系以及(如有可能)股权投资方面的合作。

公司坦承,将面临来自国内和国际的新竞争对手,包括大型食品配料巨头或将进军营养保健领域,而其所具备的供应链和成本优势将对公司的市场份额和盈利水平构成挑战。

共2页 [1] [2] 下一页