快捷导航

快捷导航

时间:2023-04-03 09:35:02来源:新媒体

近日,南极电商披露了2022年年度业绩预告,预计2022年亏损达到2.4亿元至3.1亿元,相比2021年业绩出现较大幅度下滑,这是公司2015年借壳上市以来,首次出现业绩亏损。在公告中,南极电商认为业绩转亏主要是因为主营业务收入下滑及子公司时间互联计提了4.5-5.0亿元商誉减值。

大额商誉计提虽说是公司业绩亏损的核心要素,但公司自2020年第二季度后的业绩走颓这一点也不容忽视,业绩规模、销售毛利率和销售净利率均出现了大幅下滑。难道说,靠卖吊牌、不生产的轻资产运营方式行不通了?

值得关注的是,公司收购的品牌IP虽然变多了,但由于质量管理不到位等,公司旗下品牌IP多次因抽检不合格被官方点名以及被消费者投诉【进入黑猫投诉】,这似乎也降低了南极人品牌IP的商业价值,甚至被消费者调侃为“给钱就能贴牌”、“万物皆可南极人”等。

上市后首亏 卖吊牌赚钱的生意不好做了?

南极电商此前经营南极人品牌内衣和相关产品,直到2008年,公司意识到电商的巨大潜力,果断砍掉了生产厂和自有经销商,全力做电商品牌授权业务,赶上电商发展的红利,也迎来了业务的快速发展。

通过“南极人”品牌不断外延品类实现了高增长的南极电商,并不只局限于这一品牌,除了“南极人”单一品牌IP下的纵向品类延伸,公司更是频繁收购收购传统品牌,增加可授权的LOGO品牌数量。

2016年,南极电商以5.9亿美元收购拥有近70年发展历史的世界知名品牌——卡帝乐鳄鱼,从此开启了品牌矩阵的发展战略。同年8月,南极电商签约了韩国美妆网红Pony,并推出品牌“PonyCollection”,试图依靠Pony的CP价值扩大品牌影响力。12月,公司又以5000万现金向龙巧国际收购“Classic Teddy”商标。

南极电商对于卡帝乐鳄鱼、经典泰迪的收购无疑是成功的。收购时卡帝乐鳄鱼中国区的营业收入仅为3800万。但经过南极电商的运作,这一品牌在电商平台的GMV增长到了2021年的46.93亿元,经典泰迪的GMV也是高达4.25亿元。

值得关注的是,收购商标的策略似乎也并非一直奏效。2021年后,公司更是加快了品牌收购的步伐。2021年7月,公司与快时尚品牌C&A共同设立合资公司,南极电商控股60%,并成为“C&A”品牌在中国区唯一的线上运营合作商。2022年初,公司收购百家好系列包括BASICHOUSE、MindBridge、JUCYJUDY等78件商标,进一步拓宽公司的产品维度。

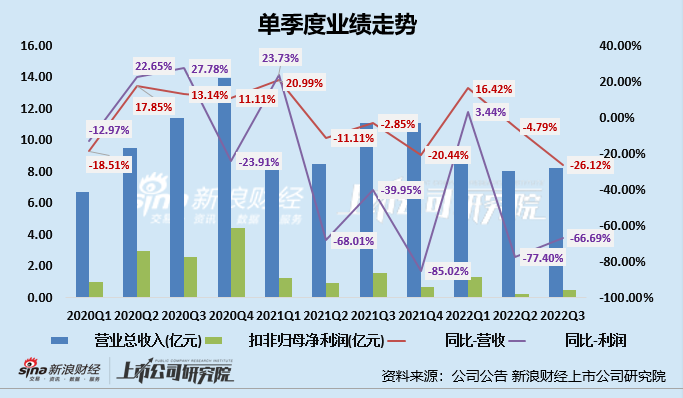

纵使是增加了如此多的品牌,融易新媒体,也难以阻挡公司的业绩颓势。2020年第三季度后,公司营收、扣非归母净利润有5个季度均呈下滑趋势,单季度营收由2020年第三季度的11.46亿元下滑至2022年第三季度的8.22亿元;单季度扣非归母净利润则是由2.61亿元下滑至0.52亿元。

除此之外,公司销售毛利率、销售净利率也处于下滑趋势中,截至2022Q3,公司的销售毛利率已下降至16.45%,销售净利率已下降至9.73%。特别是,2022年公司业绩还出现了亏损的状况。从各项盈利指标来看,卖吊牌似乎不再是一个“躺着赚钱”的业务。

共2页 [1] [2] 下一页