快捷导航

快捷导航

时间:2023-04-02 21:39:02来源:新媒体

2月8日,有“新能源园林机械第一股”之称的格力博在创业板正式挂牌交易,募资金额达到34.56亿。

公司2007年起从事新能源园林机械的研发、设计、生产及销售,是国内最早布局锂电园林机械的企业。据介绍,格力博现已成为家用场景全球第三大、家用商用综合全球第五大的新能源园林机械制造商。

相比传统机械,新能源园林机械在清洁、轻便、低噪音、低运行成本、无尾气异味等方面具有明显优势,融易新媒体,格力博也被认为将受益于园林机械向新能源转型的行业趋势。

不过,由于过度依赖下游渠道,在与重要渠道商的合作生变后,格力博出现了盈利能力下滑甚至库存积压的迹象。此外,公司近年来产能利用率连续下降,却借助上市融资35亿,继续用于大幅扩张产能,同时负债率高企、现金流出加剧,不得不让人对募资的真实意图产生怀疑。

被重要渠道商“抛弃” 毛利率下滑库存出现积压

格力博主要从事新能源园林机械的研发、生产和销售,主营产品包括割草机、打草机、清洗机、吹风机、修枝机、链锯、智能割草机器人、智能坐骑式割草车等。

割草机、打草机等园林机械属于广义的户外动力工具(OPE),行业经过长期发展,终端渠道基本上被市场所在地的大公司垄断。对于格力博来说也不例外,公司销售高度依赖下游渠道。

招股书显示,格力博客户集中度较高。2019年至2022年上半年,格力博前五大客户的销售占比分别为74.04%、77.51%、63.16%和50.80%,其中Lowe’s(劳氏)的销售占比分别为57.22%、50.79%、24.81%和9.31%。

值得注意的是,2020年劳氏在格力博的销售占比大幅下滑,主要是由于竞争对手泉峰控股与劳氏的合作加深,导致公司与劳氏的合作产生不利的调整。也就是说,格力博因大客户劳氏选择了和泉峰控股合作而被“抛弃”。

受此影响,格力博2021年劳氏销售收入同比下降43.04%,劳氏销售收入占比由2020年的51.13%下降至2021年的24.93%,2022年进一步下降至9.31%。

由于来自于劳氏的销售收入大幅下降,格力博2021年的销售收入增长率为16.61%,远低于泉峰控股等竞争对手同类业务50%以上的增速。

被劳氏踢出局后,格力博要想打入其他专业渠道商也并非易事,因此公司生存空间被逐渐挤压到亚马逊等电商和开市多等综合性商超之中,二者也成为公司去年上半年的第一和第二大客户。

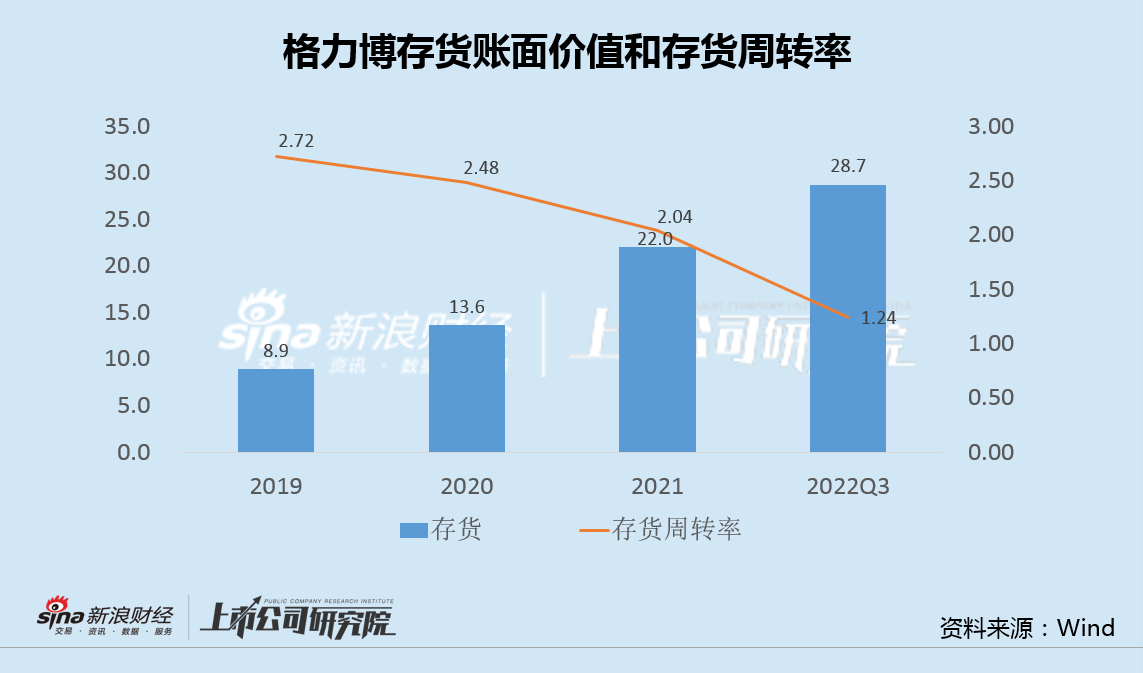

销售不畅使得公司库存问题突显出来。2019年至2022年前三季度,格力博存货逐年增加,且远超同期营收增速;同时,公司存货周转率也逐年下滑,从2.72降至1.24。

被大客户“踢出局”的负面效应,除了销售增速偏低和库存大幅增加外,公司盈利能力也大受影响。Wind数据显示,2021年及此后,格力博的销售毛利率由领先泉峰控股转变为落后。

共2页 [1] [2] 下一页