快捷导航

快捷导航

时间:2023-02-09 12:43:02来源:互联网

文|锦缎研究院 林晓晨

玻尿酸之于医美,犹如茅台之于白酒,它俨然成为了这一赛道的“图腾”。谁赢得了玻尿酸市场,谁就赢得了投资者。图腾效应的光辉下,A股市场中诞生了爱美客、华熙生物、昊海生科这三大玻尿酸巨头,合计市场占比超过60%。

以上,正是2023年之前医美赛道的核心逻辑。

当增长逻辑已经成为明牌,那么这一赛道势必很难出现新一轮的爆发,就算强势的玻尿酸也不例外。在经济被疫情按下“暂停键”后,大量医美需求被短暂冻结,但玻尿酸的供给却并没有停止,进一步加剧了业内的竞争。

尽管玻尿酸赛道能够持续保持增长,但它的投资预期无疑却是下降的。医美赛道的关键问题随即而来:

当玻尿酸这一风口难以满足投资者的野心,那么中国医美产业的下一个风口又是什么呢?

01、医美竞争力投资者想要弄清楚中国医美产业的发展趋势,就必须搞清楚站在产业第一线的头部玩家在做什么,爱美客、华熙生物、昊海生科这三大玻尿酸巨头的动向无疑是一个很好的观测窗口。

尽管爱美客、华熙生物、昊海生科并称为玻尿酸三巨头,但这三家公司却走着完全不同的发展路径:爱美客聚焦医美、华熙生物发力产业链、昊海生科重“医”轻“美”。

从营收层面看,华熙生物遥遥领先于爱美客和昊海生科,可这份营收中掺杂了太多其他的业务,仅通过简单观测三家公司报表中的数据是无法衡量三家公司实际价值的,这就让常规的财务分析失去了意义。

想要弄懂三家医药龙头公司的核心竞争力,必须通过统一业务维度进行观测。在2022年中报中,爱美客、华熙生物、昊海生科的医美业务营收分别为8.84亿元、3亿元和3.28亿元,爱美客的营收全部有医美业务贡献,而华熙生物真正属于医美业务的营收甚至比昊海生科还要低。

图:玻尿酸三巨头医美业务营收,来源:公司财报,锦缎研究院

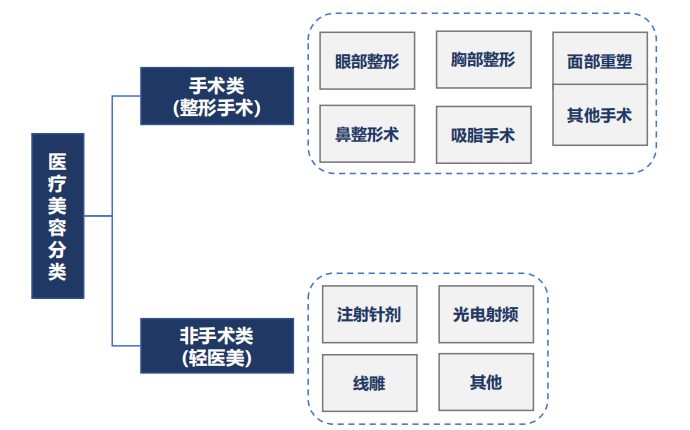

在这里我们必须对医美这个概念进行解释,所谓医美,指的是运用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑。化妆品、护肤品是不在医美这一范畴的。

按照介入手段划分,医美又可以分为手术类、非手术类(又成轻医美)两大类。手术类医美出现较早,是目前全球接受度较高的医美技术;轻医美起步晚,但发展迅速,将是短期内医美产业发展的核心动能。

图:医美分类,来源:中航证券

轻医美的走俏是近年来医美产业备受资本关注的核心原因。与手术类医美相比,轻医美更加便捷,患者接受度更高,同时还拥有价格便宜和复购率高的特点。玻尿酸、水光针、瘦脸针等常见的医美项目均属于轻医美。

爱美客的营收全部来自于医美,而华熙生物和昊海生科的营收则仅有很少的一部分营收来自于医美,单论医美竞争力,爱美客甚至比其他两家加起来还要强,或许这才是为何爱美客股价走势明显强于其他两家公司的原因。

02、三重迥然路径外界将爱美客、华熙生物、昊海生科视为医美三巨头,但医美业务对于这三家公司而言却有着截然不同的意义。

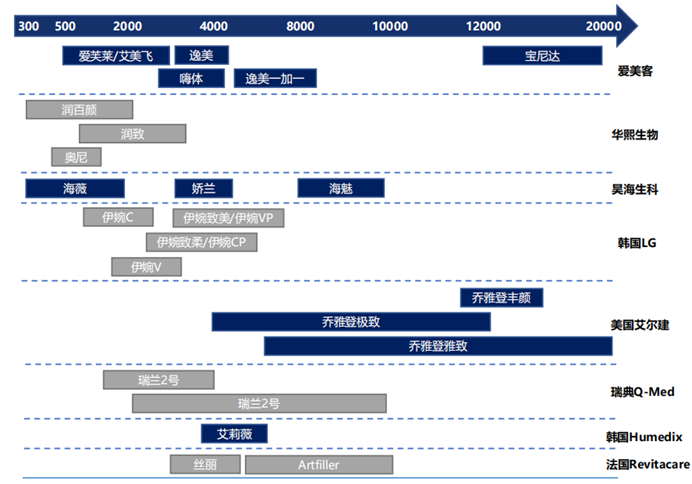

对爱美客而言,医美就是它的全部,因此它也是在医美产品开拓方面最积极、最领先的一家公司。仅玻尿酸一个品类,爱美客就推出了多达5款产品,全面涵盖从低端到高端的整个市场。相较之下,华熙生物和昊海生科则各有三款产品,主要以中低端市场为主。

图:基于透明质酸的皮肤填充剂产品价格,来源:中航证券

除五款传统玻尿酸产品外,爱美客拥有“紧恋”和“濡白天使”两款其他产品。

“紧恋”是国内首款获批的面部埋植线产品,于2019年5月获批,定价在5000元左右。除“紧恋”外,国内还有两款埋植线产品获批,但他们的售价都在1.5万之上,与“紧恋”差异较大。不过埋植线市场还很小,2022年上半年“紧恋”仅能为爱美客贡献267万的营收。

“濡白天使”则是一款“童颜针”产品,其本质是在玻尿酸基础上增加PLLA(聚左旋乳酸-乙二醇共聚物),起到刺激胶原蛋白再生的功效。目前,国内共有两款“童颜针”上市,分别是濡白天使和艾维岚,不过濡白天使性价比更高;华东医药的“少女针”则是提升了依从性的加强版“童颜针”

图:国内“童颜针”和“少女针”产品,来源:公司财报,锦缎研究院