快捷导航

快捷导航

时间:2023-01-02 17:50:03来源:互联网

自从个人养老金制度11月实施以来,就成为当今社会的热门话题。近期不少投资者的开户热情有所提升,目前开户数已经超千万了。近期,不少投资者为享受2022年个人养老金投资抵税政策,选择在12月31日前完成账户开立与资金转入。

据悉,个人养老金实施递延纳税优惠政策。缴费环节,个人向个人养老金资金账户的缴费,按照每年12000元的限额标准,在综合所得或经营所得中据实扣除;在投资环节,计入个人养老金资金账户的投资收益暂不征收个人所得税;在领取环节,个人领取的个人养老金,融易新媒体,不并入综合所得,单独按照3%的税率计算缴纳个人所得税,其缴纳的税款计入“工资、薪金所得”项目。

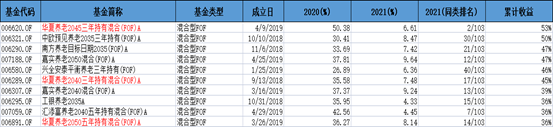

将钱存入个人养老账户以后,为了让钱能够升值,当然是想要购买一款风险较低,收益适中的理财产品了,由于个人养老金账户的特点是封闭积累、长期投资,因此更看重的是产品一个是长期持久性,另一个是收益的稳定性。这里我最中意华夏的养老产品2040、2045系列,主要从以下几点出发。

首先参考生命周期,目前市场上的劳动力主力主要是80后居多,按照生命周期的原则,应该按照退休年份来选择对用的基金产品,80后的大致退休年纪应该在2040年-2050年前后,选择华夏养老2040和华夏养老2045正合适。

其次当然是业绩说话,华夏养老2040A和华夏养老2045A都有着很高的收益率,将华夏养老2040和华夏养老2045等与市场上同类型的头部养老基金作比较,华夏养老2040A成立于2018年9月13日,作为国内首只养老目标日期基金,业绩表现出色,成绩优异,成立以来累计收益38.76%,华夏养老2045A成立以来更是达到了惊人45.80%。我个人最喜欢华夏养老2045三年持有混合A,2020年年度回报更是达到了50.38%,在同类中都是数一数二的存在。

最后是优秀的管理人员,华夏养老2040/2045的基金经理许利明研究深入,投资经验丰富,其在在认知层面上突破了一个“传统看法”。养老产品不应该仅局限于降低风险这一点上,纵观海内外市场,本身权益资产的潜在回报率就比固定收益资产高出一截,只要在此基础上做好资产配置、回撤控制,就能获得超额收益

只剩下短短几天了,想省下一大笔开支的朋友们就快去开户吧,还可以购买中意的养老产品,现在在交通银行APP、工商银行APP、平安银行APP下开通个人养老金账户,将自己的个人养老金账户与天天基金平台的养老账户进行绑定,存钱后即可购买。#养老投资选华夏基金##我的养老金规划#

建议加自选关注:

$华夏养老2040三年持有混合(FOF)Y$ 017247

$华夏养老2045三年持有混合(FOF)Y$ 017248