快捷导航

快捷导航

时间:2022-11-24 00:56:01来源:互联网

中金公司研报认为,教育板块“双减”后估值受政策担忧情绪影响持续调整;2022年K12教培企业逐步转型、职业教育相关利好政策发布,板块有所复苏,但转型初期模式尚未验证、疫情导致线下培训招生增长受限等,恢复速度较慢。展望2023年,板块仍有修复空间,建议关注K12教育转型进展、职业培训疫情后招生修复以及高教营利性分类管理预期落地催化估值修复。

全文如下中金2023年展望 | 教育:破而后立,业绩修复可期

教育板块“双减”后估值受政策担忧情绪影响持续调整;2022年K12教培企业逐步转型、职业教育相关利好政策发布,板块有所复苏,但转型初期模式尚未验证、疫情导致线下培训招生增长受限等,恢复速度较慢。展望2023年,我们认为板块仍有修复空间,建议关注K12教育转型进展、职业培训疫情后招生修复以及高教营利性分类管理预期落地催化估值修复。

摘要

K12教育企业转型初见成效,利润有望进一步修复。根据“双减”政策要求上市公司在2022年以来陆续完成了对于K9学科培训业务的剥离和相关人员、教学点的优化。当前K12教育企业业务调整方向逐渐清晰,转型方向包括素质教育、内容解决方案、智慧教育硬件、成人教育培训以及助农直播等。

职业培训板块关注疫情后招生修复。2022年受疫情影响,部分线下招录考试延迟以及线下招生活动受限,导致职业培训公司招生人数和收入增长较弱。考虑到职业技能培训和考试培训市场需求稳固,我们认为若2023年疫情稳定或防控措施优化后,职业培训企业业绩增长具有修复的预期。

高教公司学生人数增长稳健,关注民办高校分类管理逐步落地后估值修复。根据部分上市公司披露的22/23学年报到学生人数,我们测算2023年行业平均收入和经调整净利润同比增长分别为12%。同时,高教行业具有高股息率的特征,行业平均分红比例在30%,板块目前的股息率7%。在职业教育政策利好背景下,我们预计2023年民办高校分类管理逐步落地后,能够消除部分市场担忧,长期来看高教板块估值具有修复空间,建议关注内生增长空间大且流动性优的头部高教公司、股息率较高的公司。

风险

非学科培训政策风险;疫情影响导致招生不及预期。

正文

板块呈现底部修复趋势

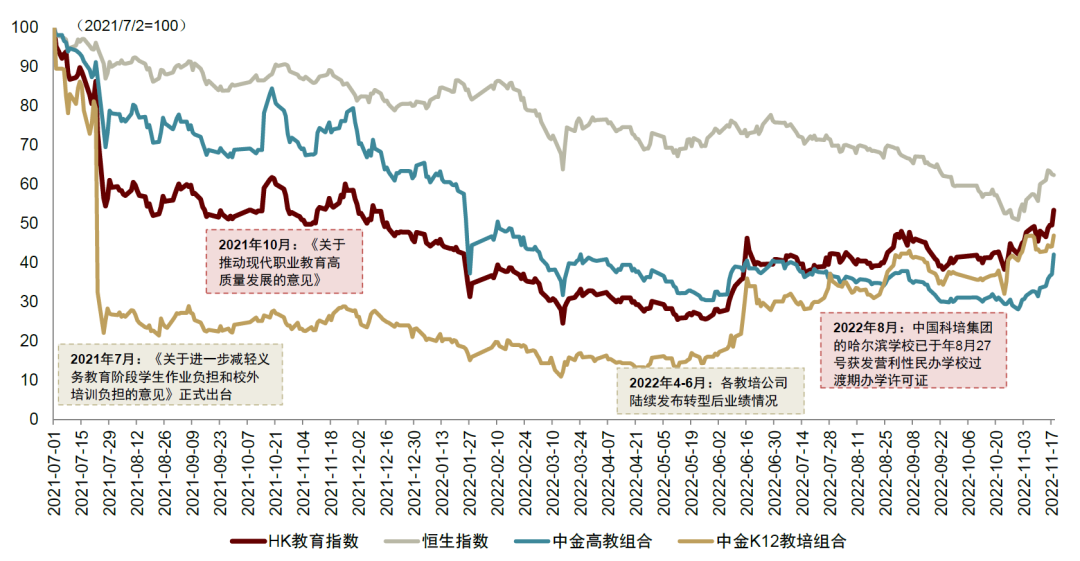

自2021年7月“双减”[1]政策颁布以来,市场对于教育各个细分行业的政策担忧情绪较重,估值持续调整;2022年开始随着K12教培行业逐步转型、职业教育相关利好政策发布,板块有所复苏,但受到疫情对线下培训招生的影响、业务转型模式尚未验证以及市场对政策端的不确定性的担忧,恢复速度较慢。展望2023年,我们认为板块整体仍有修复空间,但不同板块关注点略有不同。

图表:2021年双减后至今教育板块市场表现复盘

注:股价时间范围为2021年7月2日至2022年11月18日;中金高教组合:我们将港股教育股中包括中教控股、宇华教育、希望教育、中国科培、华夏视听教育、中汇集团、新高教集团、民生教育、东软教育、中国新华教育、华立大学集团、建桥教育、辰林教育、银杏教育、立德教育在内的 15 家以高教业务为主的上市公司以市值加权方式做成指数组合。中金K12教培组合:我们将好未来、新东方、有道、高途集团、新东方在线、思考乐集团在内的6家以教培业务为主的上市公司以市值加权方式做成指数组合。

资料来源:FactSet,Wind,中金公司研究部

教育细分板块修复逻辑各有侧重

K12教育转型:破而后立,利润预期修复