快捷导航

快捷导航

时间:2022-11-20 21:59:01来源:蓝鲸TMT

近日,立讯精密成为精密制造业的焦点,在传出或接手歌尔股份丢失的部分苹果耳机订单后,立讯精密抛出史上最大规模股权激励计划。

可以说,立讯精密的成长故事非常精彩,其董事长王来春曾是富士康的一名女员工。其官网信息显示,成立于2004年的立讯精密于2010年9月15日在深圳证券交易所挂牌上市,自上市以来,营业收入年复合增长率达50%。

目前立讯精密年营收已超1500亿元,也是苹果产业链中的重要企业。但立讯精密“果链一哥”的身份却也成为其业务布局的一大隐患,2021年,立讯精密对苹果公司的销售额占年度销售总额比例高达74.09%。

推史上最大规模股权激励计划,2027年营收目标3500亿元

11月13日,立讯精密发布2022年股票期权激励计划(草案),拟向激励对象授予的股票期权总量为1.72亿份,约占激励计划签署时公司股本总额70.99亿股的2.42%。

据介绍,2022年股权激励计划草案激励对象共计3759人,占该公司截至2021年底在册员工总人数22.82万人的1.65%。激励对象包括公司董事、高级管理人员、公司(含子公司及参股公司)中层管理人员及核心技术(业务)骨干,授予的股票期权的行权价格为每股30.35元。

这是立讯精密自2010年上市以来,实施过的激励计划中规模最大的一次。

对应业绩考核目标为2023/2024/2025/2026/2027年的营业收入分别不低于2300/2600/2900/3200/3500亿元。根据立讯精密2021年年报显示,该公司当年营收为1539.46亿元,若以此为基数,该公司计划在六年时间内营收增长近2000亿元,增长比例127%。

而根据近年来立讯精密的营收增长情况分析,今年前三季度其营收1452.52亿元,同比增近80%,已接近去年全年营收;而在过去的几年,其营收同比增速均在47%以上。可以说立讯精密的营收目标并不是遥不可及的。

“果链一哥”的烦恼

“水能载舟,亦能覆舟”,作为苹果产业链的重要企业,立讯精密备受瞩目,但将苹果发展为其重要客户的同时,立讯精密也对苹果公司逐渐产生了巨大依赖。立讯精密在其2022年半年报中坦言,其业务存在客户相对集中的风险。

立讯精密称其十分重视与重要客户长期稳定的合作关系。目前,该公司客户集中度相对较高,并且短期主要集中在消费电子领域。尽管相关客户在业内均属于顶尖客户,具有强大、领先的市场竞争力,且与该公司保持了多年的稳定合作关系,但如果重要客户发生严重的经营问题,该公司也将面临一定的经营风险。

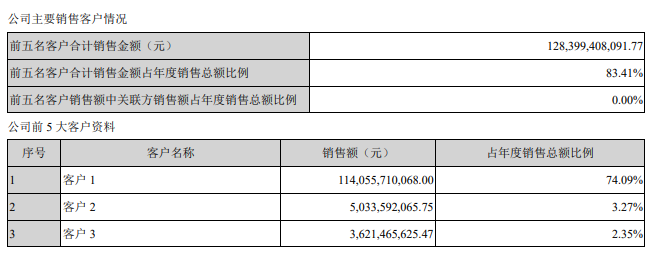

值得注意的是,立讯精密的2021年年报显示,该前五名客户合计销售金额占年度销售总额比例为83.41%,而仅客户一(苹果)的销售额占年度销售总额的比例便高达74.09%。

在传言歌尔股份的部分苹果耳机订单被立讯精密接手后,截至11月9日收盘立讯精密股价波动不大,融易新媒体,而10日出现下跌,跌超5%。此后立讯精密股价有所回升,但股价波动并不明显。

业内人士表示,这也反应了市场对于立讯精密过度依赖苹果公司的担忧,毕竟前有欧菲光的前车之鉴。

新业务能否成未来增长点?

立讯精密官网信息显示,该公司主要产品为线材组装、连接器、电源线、天线、裸线、极细同轴线、软排线、软性电路板、精密五金/塑胶零组件、声学组件以及智能穿戴设备等。

近年来,立讯精密也在持续开拓业务布局,从应用领域来看,消费电子、通信、汽车构成了该公司主要产品及业务模块。

该公司表示,消费电子延续往年产品布局,搭上元宇宙、AIoT智能生活以及高速传输等风口,稳步有序丰富产品线类别,包括声学产品TWS蓝牙耳机等,智能生活类5G CPE、Wifi可携式路由,智能终端类可穿戴手表手环、AR/VR/MR,计算机配件类Dock扩充坞,智能触控笔、视频会议设备及各类零售PC/NB/手机品牌的有线与无线高瓦数快充配件等。

值得注意的是,近年来该公司在虚拟现实与汽车业务上持续加码。

11月1日,立铠精密科技(昆山)成立,主要经营范围涵盖:虚拟现实设备制造、移动终端设备制造、移动终端设备销售、可穿戴智能设备制造等,该公司由立讯精密控股子公司立铠精密科技(盐城)100%控股。

清华大学《2020—2021年元宇宙发展研究报告》显示:由于元宇宙产业还处于初期发展阶段,具有新兴产业不成熟、不稳定等特征,至少存在资本操纵、舆论泡沫、产业内卷等十大风险点,产业和市场需要回归理性。

未来元宇宙热潮一旦褪去,虚拟现实的热度是否会再次归为沉寂,目前还暂无定论。