快捷导航

快捷导航

时间:2023-04-29 20:42:02来源:界面新闻

界面新闻记者 | 尹靖霏

常年分红,现金流充沛,被视为“白马股”的东山精密(002384.SZ)或许并非“一匹优质白马”。

4月24日“白马股”东山精密披露今年一季报,营收下滑近超10%,但净利同比大涨近30%。为何营收下滑,但净利却异常大涨?通过不断并购,东山精密营造了营收飙涨的神话,但这一高光时刻还能延续么?

负商誉装点净利门面2023年第一季度,公司营业收入65.12亿元,同比下降10.95%。归属于上市公司股东的净利润4.72亿元,同比增加29.49%。界面新闻记者发现,飙涨的净利暗藏不少水分,负商誉竟然撑起了公司净利大涨的局面。

2022年10月,公司称,为进一步拓展车载显示业务、推进公司“NE战略”(新能源战略),公司从一家日本企业 Japan Display Inc.(株式会社日本显示器)手中收购苏州晶端100%股权。截至2022年11月该子公司账面净资产为15.45亿元,东山精密实际掏出了13.83亿元的真金白银完成收购,收购价格低于其账面净资产,这就产生了约1.6亿元的负商誉。

值得注意的是商誉仅是一笔账面数字,并非真金白银。这就意味着刨除这笔1.6亿元的营业外收入,公司2023年一季末的归母净利实际为3.13亿元,而公司去年同期归母净利为3.64亿元。若非负商誉撑起了主场面,今年的净利润也将低于去年同期。

与此同时,今年一季末公司银行理财获得利息收入为0.51亿元,2022年同期仅为0.06亿元;此外,公司存货跌价准备转回0.18亿元,去年同期则是减少了0.21亿元。银行利息、存货价值调节又贡献了0.69亿元的归母净利。

依靠账面形成的负商誉、银行保本理财和存货价值的调节,公司实现了净利润的大涨。

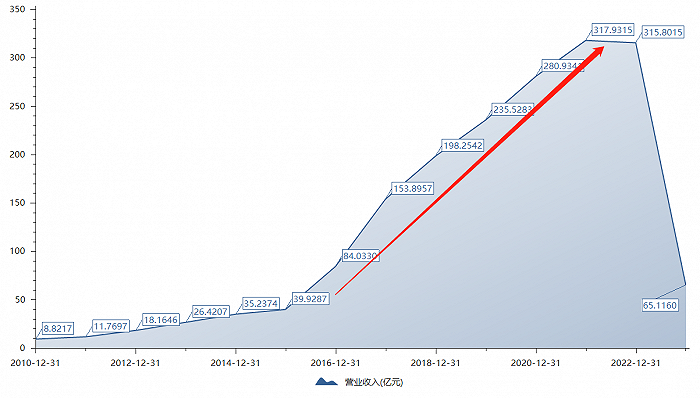

营收靠并购上市之初,东山精密主要从事精密钣金件的制造,公司业绩表现平平,但自2015年以后公司营收进入快车道,营收从近40亿元一路飞速飙涨至2022年末的近316亿元。