快捷导航

快捷导航

时间:2023-03-12 09:48:02来源:界面新闻

近日,上交所受理了浙江金龙再生资源科技股份有限公司(简称“金龙股份”)的主板上市申请。

金龙股份深耕造纸和纸制品业约二十年,已成长为集废纸和废木纤维利用、热电联产、生态造纸、绿色包装和物流运输于一体的资源综合利用企业,主要产品包括包装用纸、包装用纸制品、生活用纸以及热电联产。

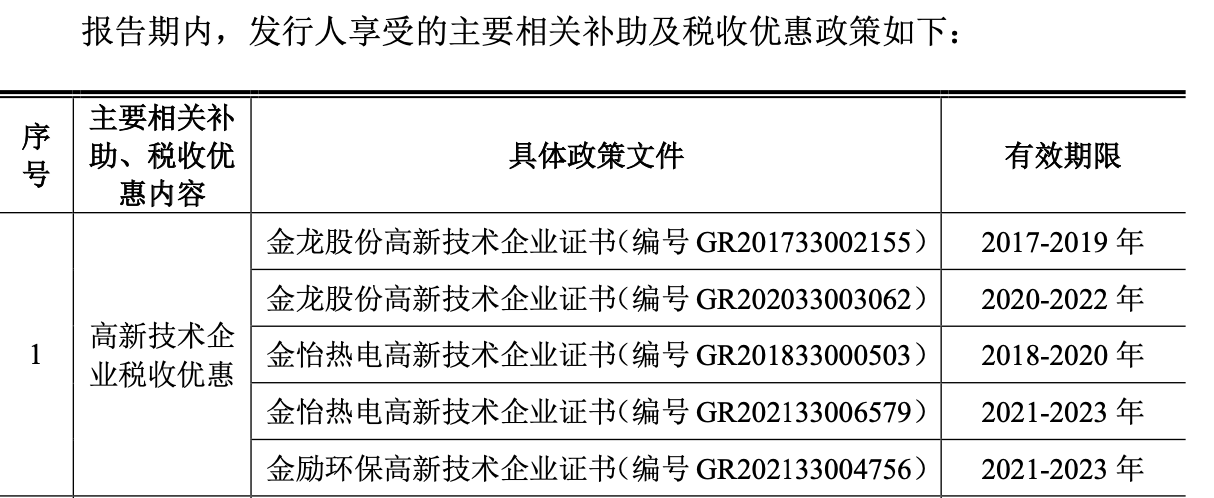

从财务数据看,金龙股份高度依赖税收优惠,高新技术企业税收优惠、福利企业税收优惠、资源综合利用税收优惠,三项优惠金额曾占当期利润过半。但截至本次招股书签署日,金龙股份已不在高新技术企业名单中。

金龙股份最令人费解的是客户疑云,公司纸制品业务2020年、2021年的第一大客户却在两份招股书(平移前/核准制状态、平移后/注册制状态)中更换了“马甲”,是信披失误还是另有隐情?

家族集权之下,金龙股份的治理似乎也并不完善,牵涉受贿案、安全事故、财务不规范给公司蒙上一层阴影。

高度依赖税收优惠报告期内(2019年-2021年以及2022年上半年),金龙股份实现的营业收入分别为15.38亿元、16.63亿元、30.03亿元以及13.93亿元,净利润分别为1.56亿元、1.91亿元、3.66亿元以及1.15亿元。

从收入构成来看,金龙股份主要以造纸、纸制品业务为主。2021年公司收入大增主要与灰板纸收入大增有关,主要得益于100万吨包装纸项目中30万吨灰板纸产能于2020年11月建成投产。

因高度依赖税收优惠政策,实际上公司的净利润“水分”很大。高新技术企业税收优惠、福利企业税收优惠、资源综合利用税收优惠,占净利润的情况具体如下:

废纸是金龙股份生产耗用的主要原材料之一,其供应商类型包括废纸打包站、再生资源回收企业、纸制品制造及销售企业和国外企业(进口)等,报告期内公司主要向前两种供应商采购。

根据财政部、国家税务总局《关于印发的通知》(财税〔2015〕78 号)、《关于完善资源综合利用增值税政策的公告》(财政部税务总局公告2021 年第 40 号),金龙股份销售自产的资源综合利用产品,可享受增值税即征即退政策,退税比例为50%。在相关税收政策背景下,公司主要向废纸打包站采购废纸,增值税集中缴纳于公司主管税务机关,可充分享受国家退税政策。

金龙股份对此表示,公司取得的资源综合利用增值税退税、促进残疾人就业增值税退税,系与公司正常经营业务密切相关,符合国家政策规定、按照一定标准定额或定量持续享受的政府补助,根据中国证监会相关规定,属于经常性损益。

另外,界面新闻记者注意到,2023年金怡热电、金励环保仍属于高新技术企业,但金龙股份却不在高新技术企业认定中,后续是否能顺利取得也是公司含金量的一个证明。

金龙股份的部分客户成立时间较短,且注册资本较低,公司人数较少,其中最大的客户疑云就是之前核准制预披露更新后的招股书中客户发生了变更,而平移过来的招股书显示这家客户还未成立,公司就对其产生了收入。

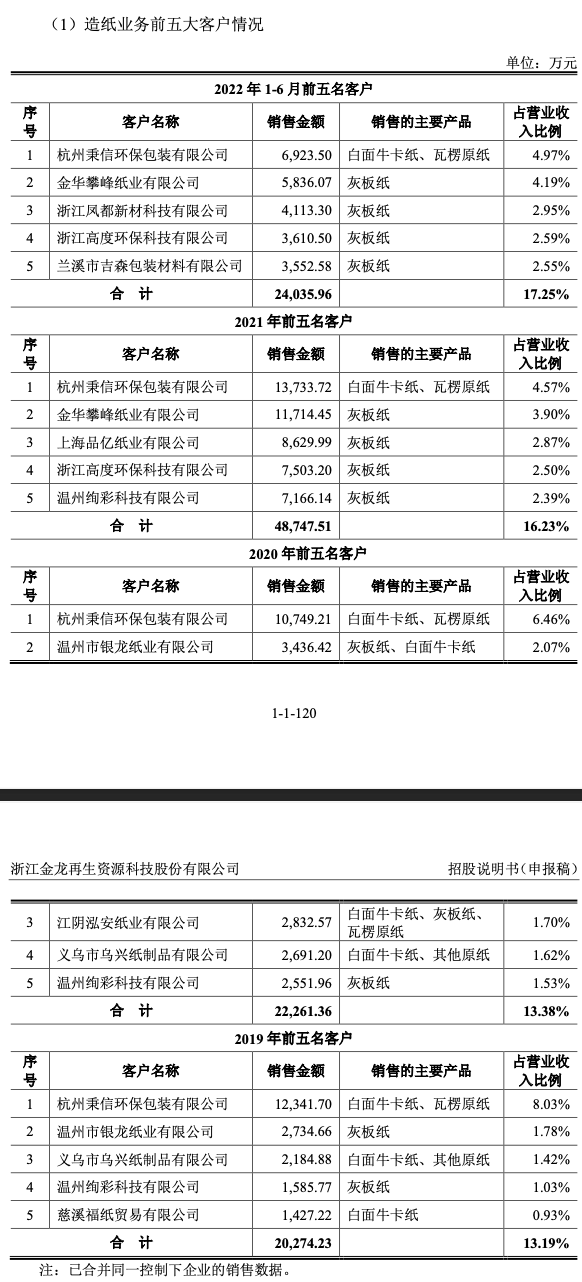

总体来看,金龙股份的下游客户集中度并不高,报告期内前五大客户变动较频繁,集中度分别为15.34%、14.40%、16.26%、17.25%。

具体来看,造纸业务的前五大客户中杭州秉信环保包装有限公司位居第一位且最为稳定,而其他公司则表现为上榜一两年又悄然不见。