快捷导航

快捷导航

时间:2023-02-25 11:35:01来源:界面新闻

上市不满一年半,锂电池企业珠海冠宇(688772.SH)业绩便呈现大“变脸”。

2月23日晚间,珠海冠宇披露2022年度业绩快报,陈诉期内,公司实现营业总收入110.62亿元,较上年同期上升6.98%;实现归属于母公司所有者的净利润9068.89万元,较上年同期下降90.41%。

不只营收增幅大幅下滑,净利润也与前两年差距甚远。珠海冠宇2020年和2021年归母净利润别离达8.17亿元和9.46亿元。

比拟去年三季报,珠海冠宇2022年第四季度归母净利润不到600万元,为上市以来单季净利润最低值,也是公司首次跌破1000万元。

珠海冠宇主要从事消费类电池的研发、出产及销售,同时,在动力类电池规模也有机关。其消费类电池营收占比常年高出95%,动力电池业务才刚起步,营收占比仅1%。

业绩骤降的原因与本钱和需求相关。

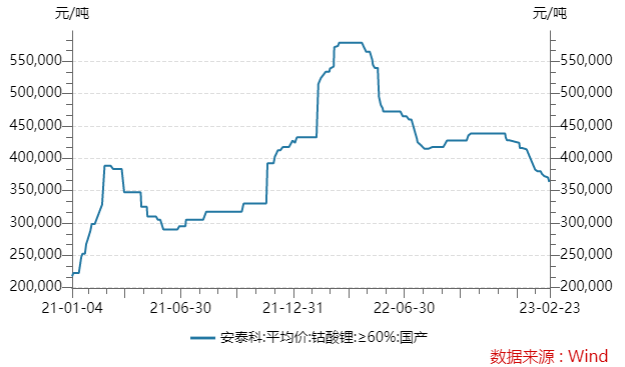

2022年,以钴酸锂为代表的主要原质料价值较上年增长幅度较高,提高了珠海冠宇产物的单元出产本钱。

WIND数据显示,安泰科钴酸锂在2022年到达高位57.90万元/吨,较一年前的价值翻倍,固然下半年价值有所回调,但全年仍处于高位区间。

“质料涨价对公司影响较大,融易新媒体,公司主要原质料包罗钴酸锂、石墨、隔阂、电解液等,钴酸锂作为公司产物的主要原质料,其价值上涨在必然水平上导致公司单元出产本钱升高。”接管投资者调研时,珠海冠宇董秘、副总司理牛育红暗示。

与此同时,珠海冠宇产物销售价值的调解相较于原质料价值的上涨存在必然的滞后性,无法实时传导至下旅客户,进而导致公司业绩下滑。

消费类电池业务方面,受俄乌战争、疫情等因素影响,消费电子需求端的萎缩导致珠海冠宇2022年产能操作率较低,导致公司毛利率下降。

动力类锂电业务方面,珠海冠宇今朝全无优势。公司暗示,动力类业务尚处于起步阶段,对下旅客户的议价本领有限,跟着公司对动力类业务资源投入的一连增加,动力类业务的吃亏也相应增加。

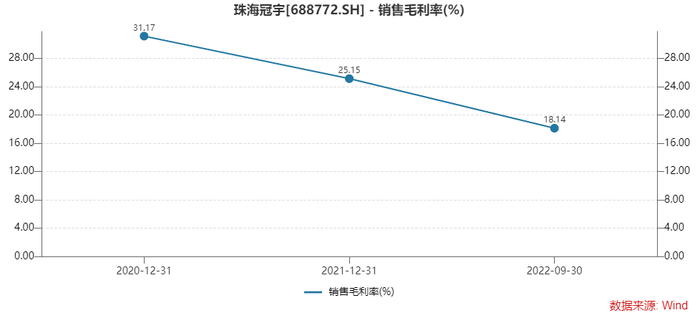

珠海冠宇连年综合毛利率每年大降一个台阶。去年前三季度公司综合毛利率降至18.14%,其2020年和2021年综合毛利率别离为31.17%和25.15%。

2022年度,珠海冠宇计提资产减值筹备合计3.57亿元,主要为计提存货减价筹备3.04亿元,占比85.15%。

资产减值在2023年仍是珠海冠宇不行忽视的一大风险。

连年珠海冠宇存货攀升速度极快,远高于营收增长速度。2019年尾公司存货代价仅7.01亿元,到2020年尾上升至10.48亿元。

在2021年尾珠海冠宇存货已达23.53亿元,同比增长高出一倍,如此存货余额早已预示公司在2022年的业绩或因此受到影响,果不其然2022年业绩大降。

停止去年三季度末,珠海冠宇存货代价为23.66亿元,仍处于高位。照业绩快报数据来看,公司第四季度存货或下降有限。

投资珠海冠宇的第二大风险即是解禁减持压力。

2022年10月,珠海冠宇有6.48亿股一年期首发限售股上市畅通,占总股本比例的57.73%,公司畅通盘因而大增近6倍,涉及多家投资公司及自然人股东。个中,多位股东非超5%股比的股东,减持无需提前披露。

畅通盘大增叠加业绩大降,对珠海冠宇二级市场的走势影响显而易见。公司股价自高位至今跌幅已高出60%,且近期仍一连低迷。

对付将来业绩增长的等候,珠海冠宇押宝在营收占比约1%的动力电池业务,相关产能正在建树之中。

在本年1月接管机构调研时,牛育红先容称,浙江冠宇电池有限公司筹划年产2.5GWh的产线已经开始量产供货,公司按照市场环境以及客户端的需求环境有序推进后续出产运营。

别的浙江还有筹划建树年产10GWh锂离子动力电池,今朝该项目正在建树中。同时,重庆冠宇动力电池有限公司估量总投资40亿元人民币,建树6条高机能新型锂离子电池智能化出产线,形成年产15GWh高机能新型锂离子电池的产能局限,今朝还在前期筹划中。

动力和储能业务市场拓展方面,珠海冠宇今朝已与豪爵、康明斯、中华汽车、上汽、通用、中兴、Sonnen等厂商成立了相助干系。

珠海冠宇大量动力电池产能尚未建成,同时动力电池规模竞争已日趋白热化,价值战也已上演,作为尾部刚入局者,公司面对的难度可不小。