快捷导航

快捷导航

时间:2023-02-04 18:10:02来源:界面新闻

南极电商披露的2022年业绩预告令人意外。

这家公司归母净利润预计将由去年三季度的盈利转为亏损2.4亿元-3.1亿元,比上年同期下降150.31%-164.98%。

南极电商由盈转亏是由于四季度计提了子公司北京时间互联网络科技有限公司(以下简称“时间互联”)的商誉减值4.5亿元至5.0亿元。

市场对于时间互联突然商誉减值看法并不一致。一方认为计提减值之后风险得到释放,南极电商就此可以“轻装上阵”;另一方则认为时间互联减值意味着南极电商培养业绩“新增长点”的计划失败了,南极电商长期成长堪忧。

上述观点的碰撞最终也反映在了股价上,南极电商发布业绩预告次日股价收跌3.51%,但随后股价持续微升。

其实,决定时间互联商誉减值是“利好”还是“利空”的关键点,是时间互联未来盈利能力能否恢复。回溯时间互联近些年的经营历程也许可以看出端倪。

媒体资源是把双刃剑南极电商在2017年通过现金和发行股票的方式以9.56亿元对价收购了时间互联,并形成商誉 7.8 亿元。时间互联的主营业务是移动互联网营销业务,即为广告主提供营销策略制定、媒体资源整合、数据追踪分析、短视频定制、投放优化等一站式服务。当时南极电商以8.29元/股的价格发行股份,支付交易对价5.74亿元。时间互联当时的股东刘睿、葛楠、虞晗青、陈军、张明和静衡投资,也顺势持有了南极电商的股份。

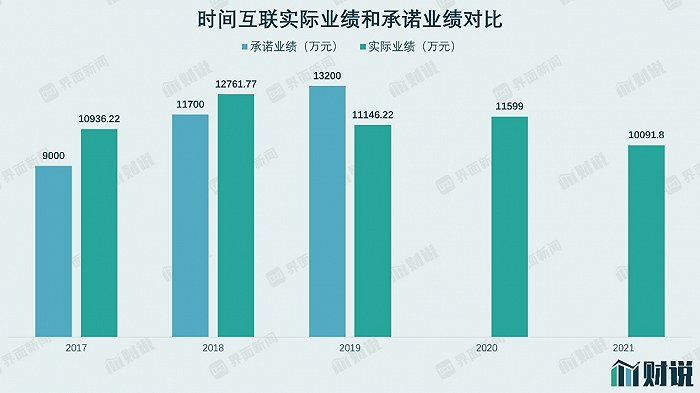

当时,南极电商还和时间互联签署了《业绩补偿协议》,时间互联承诺2016年度到2019年度净利润(扣除非经常性损益后的净利润)分别不低于6800万元、9000万元、1.17亿元和1.32亿元。时间互联除了2019年,其余年份都完成了业绩承诺。2019年,时间互联净利润1.16亿元,低于业绩承诺1600万元并已做出现金补偿。期间,2018年是时间互联的高光时刻,净利润增速达到16%。但从2019年开始,时间互联的利润就突然转入下滑趋势,到了2021年仅略超1亿元,还不及刚收购时的表现。

2022年,南极电商预计时间互联盈利水平将从2021年度盈利1亿元降至4000万元-5000万元。对此,南极电商解释称目前互联网广告市场需求疲软、市场竞争加剧,因此,该项资产有减值迹象。

除了“需求疲软、市场竞争加剧”这些老生常谈的因素,时间互联“暴雷”背后是否还有更深层次原因?未来时间互联的盈利能力能否恢复呢?

时间互联净利润早在2019年就走上了下坡路,但收入规模却一路攀升。收购以来,时间互联的业务顺应行业趋势做出不少调整。2017年左右,融易新媒体,时间互联的客户主要包括五八信息、唯品会、美图之家等,投放平台包括腾讯应用宝、百度手机助手、OPPO商店、今日头条、猎豹移动平台等移动媒体,当时时间互联已成为部分主流媒体投放平台的核心代理商。近些年,短视频平台迅速发展,用户量和流量快速集聚,诞生出多种形态的传播方式,越来越受到广告主关注。时间互联也及时调整投放策略,与新崛起的抖音、小红书、快手等多个主流新媒体传播平台展开合作,并且开始自主孵化和签约网红联袂打造 KOL 矩阵的尝试。

但收获的效果并不理想。

一方面,时间互联在手机媒体端具有优势,但也制约了其发展。时间互联是OPPO、VIVO、小米、华为等头部手机厂商多年的商业化合作伙伴,为OPPO社交办公行业的核心代理、VIVO阅读电台行业的核心代理商、小米效果广告电商行业的独家代理商、应用宝全行业核心代理商。但随着OPPO、VIVO手机市占率下降,时间互联的流量端也受到显著影响。

另一方面,时间互联在激烈的竞争中落了下风。2018年以后,时间互联呈现出增收不增利状态。财务数据显示,时间互联毛利率在2017年以前高达13%,2018年和2019年回落至8%左右,到了2020年以后就下降至5%-6%左右。

虽然近三年毛利率下滑是互联网广告代理行业的整体趋势,但是时间互联的毛利率水平大幅低于行业平均。2021年,上市互联网广告代理公司的平均毛利率为13.57%,而时间互联只有6.04%。

从这个角度看,深度绑定OPPO、VIVO的时间互联“翻身”并不容易。而且,互联网广告代理行业竞争日益激烈,能给已经落了下风的时间互联多少时间呢?

谁是这笔交易最大赢家?时间互联前身是成立于2007年的北京前线世纪传媒广告有限公司(下称“北京前线”),股东为张明(持股60%)和董薇(持股40%)。2015年6月,时间互联第一次易主,张明和董薇将所持股份全部转让给刘睿,随后葛楠、虞晗青、陈军、张明、静衡投资又以增资方式入股。