快捷导航

快捷导航

时间:2022-11-04 15:12:02来源:界面新闻

上市刚满两个月的五芳斋(603237.SH)业绩“变脸”了。

这家公司前三季度营业收入22.64亿元,同比下滑15.14%;归母净利润2.28亿元,同比下滑19.23%。

哪些原因造成了五芳斋业绩下滑?

节令食品的短板五芳斋以销售节令食品为主,这使得收入具有明显季节性。通常6月份是五芳斋盈利最高点,随后的两个季度会出现亏损。今年第三季度,五芳斋单季亏损1400万元,相比去年三季度亏损有所收窄,得益于销售费用占比略有下降。

粽子是五芳斋收入贡献最大也最知名的产品。2021年,五芳斋粽子贡献营业收入20.08亿元,占营业收入比例为69%。近些年,公司丰富产品种类,陆续开发出餐食系列、月饼系列和糕点系列产品,分别贡献营业收入8.72%、7.6%和9.28%。

不过,这些产品系列目前仍不能承担起五芳斋第二业务增长点的作用。节令属性不明显,天花板更高的餐食和糕点产品,五芳斋运营并不理想。五芳斋的餐食系列产品市场接受度不高,收入占比近三年从14.85%下降到8.72%。糕点的收入贡献一直保持在9%左右,没有显著增长。月饼表现稍好,营收贡献也仅仅是从2019年的6.11%增加到2021年的7.6%。月饼和粽子一样都属于节令食品,由于节令食品的属性,销售往往具有天花板。而且,节令食品产品同质化程度较高,市场竞争激烈,企业要有突出表现并不容易。

目前,五芳斋还需要靠粽子保持市场竞争力。近三年,五芳斋粽子的营业收入分别增长7.09%、2.17%和22.13%。但今年三季度五芳斋单季收入下滑,难免让人担心粽子是否已经触达天花板。五芳斋表示:“21年整个粽子市场规模有84亿左右,未来预计还将以7%的年复合增长率增长,后续粽子市场的规模依旧可观。预计到2024年我国粽子市场规模将增长至102.91亿元。”但粽子行业会有天花板也是事实,因此五芳斋希望通过消费场景扩展,比如早餐、下午茶、加班等不同的消费场景,通过产品形态、口味进行创新以及开发不同的消费场景来提升粽子的市场空间。

消化产能是难点扩张产能是五芳斋上市募集资金的主要投资方向。利用募资,公司将新建产线、物流园区、研发中心等。募集资金投资项目建成后,年均将增加折旧及摊销金额4981万元。目前,五芳斋年净利润不足2亿元。未来,融易新媒体,如果产品销售收入不能按照预期超过盈亏平衡点,则新增的折旧摊销将会给公司盈利造成巨大压力。

此外,从五芳斋营收出现下滑的趋势看,未来能否顺利消化新增产能也是问题。五芳斋新增和升级现有产能共计会增加年产1.2亿只粽子系列产品、4350万只烘焙类食品(月饼、绿豆糕、蛋黄酥)和1304万袋速冻类食品(汤圆、烧卖、馄饨)等的生产能力。目前,五芳斋粽子系列产品年产能约为4.5亿只,上述项目投产后,意味着五芳斋粽子产能将提升27%。

由于粽子是节令产品,一季度是生产旺季。现在,五芳斋在旺季时产能吃紧,会有委外生产的订单,到了淡季又存在产能利用率低的问题。总体而言,2019年到2021年五芳斋粽子系列产品的产能利用率分别为84.82%、60.57%和75.99%。今年整体营业收入也在下滑,产能利用率更加堪忧。如果新增产能投产可能会继续降低产能利用率,从而影响公司的运营效率。

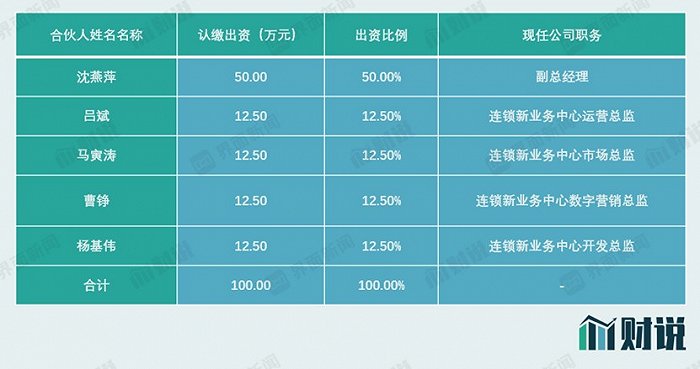

五芳斋为了保持收入增长也开始探索新业务类型。公司计划与嘉兴市节伴企业管理合伙企业(有限合伙)(以下简称“节伴”)共同出资设立五芳斋(浙江)食品供应链有限公司(以下简称“供应链公司”),希望依托五芳斋现有的供应链能力与品牌号召力,培育新的利润增长点。

该供应链公司拟注册资本1000万元,由五芳斋出资900万元,节伴出资100万元。协议规定在激励目标达成后,五芳斋将向节伴无偿转让食品供应链10%的股权。节伴实际为食品供应链的员工持股平台,以合伙企业形式设立,五芳斋副总经理沈燕萍拟出任节伴的普通合伙人(GP)并持有节伴份额、担任执行事务合伙人。激励目标包括在2023年6月30日前,完成开设6家以上(含6家)直营门店。和在开业60天内,食品供应链旗下的全部直营门店平均日含税销售额不低于2020年及2021年公司新开直营门店平均日销额。