快捷导航

快捷导航

在房地产行业的下行周期里,“年关难过”是普遍存在的现象,但今年的年关似乎来得更早。

11月1日,旭辉集团一纸公告拉开“暗黑时刻”的序幕。公告称,自今年10月至今,公司无法与境外债权人达成协议,为公平对待所有境外债权人,已暂停支付境外融资所有应付的本金和利息。截至公告日,旭辉境外债务总额(包括银行贷款、优先票据和可换股债券)约68.5亿美元,暂停支付的款项约4.14亿美元。

几乎与此同时,绿地控股公告将对旗下2022—2024年到期的9只美元债就展期事项发起同意征求,其中,2023年6月到期6.65%美元债展期一年,其余债券均展期两年。

紧随其后,11月2日金科 股份发布公告称,因宏观经济环境、行业环境及融资环境叠加影响,公司流动性出现阶段性紧张,截至本公告日,公司仍未能按期足额兑付2020年度第一期中期票据(20金科地产MTN001)应付本息,从而构成违约。

不过,利好也接踵而至,继三部门召集21家民营房企召开座谈会推进第二轮增信发债之后,央行行长易纲关于“房地产行业关联很多上下游行业,房地产销售和贷款投放已有边际改善”的讲话,也极大提振了市场信心。

收缩

缺钱是当下几乎所有房企面临的困境。据中指研究院数据,截至今年10月31日,房地产企业待偿债券余额共计30075.9亿元,一年内到期的债券合计9552.8亿元,接近万亿元,其中信用债余额6339.5亿元,海外债余额3213.3亿元。

中国房地产报援引Wind数据显示,今年前三季度境内债券市场有24家房企宣布展期,展期规模高达1193亿元,较去年全年增加1000亿元。上海票交所数据显示,8月房地产行业商票逾期企业达2633家,较7月增加729家,在逾期企业中占比64%。房企中资美元债违约形势严峻,前三季度累计有36家房企美元债违约,比去年全年增加24家,涉券规模550亿美元,较去年全年增加368亿美元。

“除了公开宣布违约的,不知道还有多少房企正在违约边缘挣扎。”有业内人士直言。

在这样的背景下,新一轮收缩战线、瘦身组织架构已经开始。在旭辉暂停支付本息的公告之后,有媒体报道,旭辉当天下发一份内部文件,撤销投资拓展中心、产品中心、企业管理中心、人力发展中心,同时成立综合管理中心,调整后旭辉在集团层面仅有营销中心、运营中心、财务资本中心以及综合管理中心,这四大中心下辖19个部门。

这意味着,旭辉在扩张阶段的几大重要部门都被收缩了,这也是继今年7月的重大人事调整、今年10月的区域合并之后,旭辉进行的又一次大调整。

无独有偶,今年下半年开始,某百强房企已经停止北京之外的市场拓展,待现有项目清算收尾后,全线收缩,与此同时,集团层面也进行了较大力度的架构调整,目前仅留大营销、大成本、大后勤几个中心。

据市场统计,去年底以来,碧 桂园、融创、世茂、新城 控股等众多房企通过组织架构的调整进行收缩,包括总部精简和区域公司合并,旨在降本增效。

人员优化相伴而生,一人多职、一人多岗成为当下房企的常态,不少仍在职的人表示,离开的人很难,留下的也并不好过。

压力

众所周知,房地产企业的现金流主要来自两方面,销售回款和融资。但目前大部分民营房企面临的处境是,一方面,房子难卖,即使卖掉,大部分预售资金也要被严格监管,另一方面,金融机构不愿也不敢借钱。

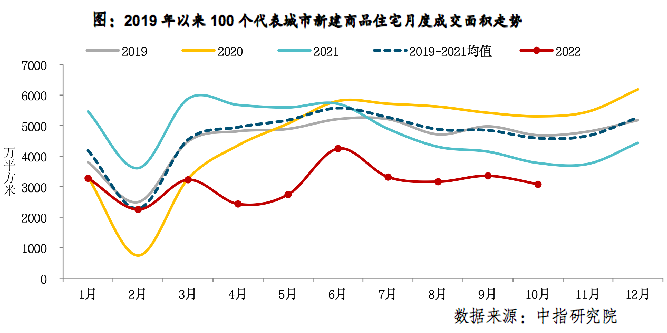

依靠销售回笼资金仍然是大多数房企的选择,不过现状并不乐观。据中指研究院统计,今年前10月,重点100城新建商品住宅月均成交面积约3109万平方米,同比下降超30%。其中,9月百城商品住宅成交面积环比增长6.1%,同比下降19.1%;10月受多地疫情反复等因素影响,百城成交面积环比下降约10%,同比降幅仍在两成左右。

在经历5-6月回升、6-7月回落、8-9月回升之后,10月市场情绪整体再度偏低。

房企资金承压下,土地市场也表现低迷。根据中指监测,今年前10月,全国300城住宅用地推出5.5亿平方米,绝对规模为近十年同期最低水平,同比下降39.8%;成交3.9亿平方米,同比下降40.8%;土地出让金2.4万亿元,同比下降36.3%。

也并非完全悲观,根据中指数据,进入10月第二周(第42周)以来市场成交规模连续回升,第44周(10月24日-30日)重点50城商品住宅总成交面积约633万平方米,环比增长13.8%。9月居民中长期贷款新增3456亿元,同比少增1211亿元,少增幅度环比收窄,居民中长期贷款继续修复。

信心

值得注意的是,无论需求端还是融资端,楼市维稳政策都在持续升级。