快捷导航

快捷导航

时间:2023-04-30 08:44:02来源:界面新闻

近日,深圳中兴新材技术股份有限公司(简称:中兴新材)报考上交所科创板获受理,中信建投为保荐机构。

据招股书披露,中兴新材为目前国内领先的干法锂电隔膜供应商。或许许多人对这家公司还比较陌生,但其控股股东中兴新或更让人熟悉,因为中兴新是中国最大的通信设备上市公司中兴通讯(000063.SZ)的控股股东。此外,中兴新还控制着另一家锂电行业上市公司派能科技(688063.SH)。

此次上市,中兴新材并无实际控制人,发行前中兴新直接和间接合计持有公司35.76%股份。

行业需求一度遇冷,6成收入靠比亚迪根据GGII数据,2021年我国锂电隔膜行业实现总出货量78.2亿㎡,较上一年度实现翻倍增长,2022年则继续保持较高增长速度,总出货量达124.1亿㎡,同比增长58.7%。预计到2025年,我国锂电隔膜出货量可进一步增长至330亿平方米,2021年至2025年年均复合增长率预计可达43.69%,行业整体呈现稳步增长的发展态势。

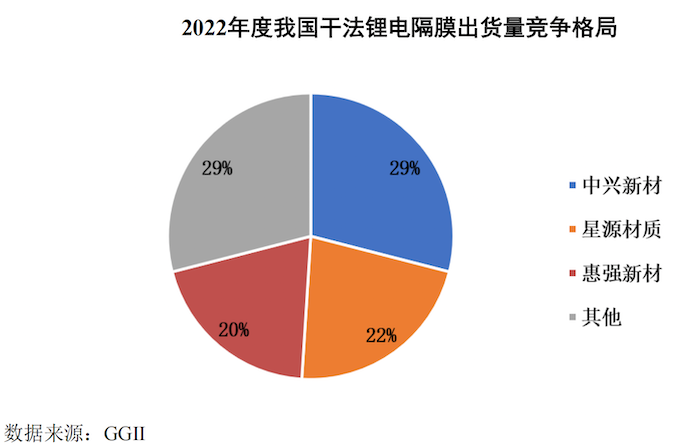

中兴新材主营业务为锂离子电池隔膜等高分子特种膜材料的研发、生产及销售,主要产品包括干法锂电基膜及涂覆膜,干法锂电隔膜年产能已超过10亿平方米。根据GGII统计,公司2021年及2022年蝉联国内干法锂电隔膜出货量第一名。

干法锂电隔膜更具性价比优势,而湿法隔膜的厚度相对更薄。实际上,2018年末至2020年上半年,补贴退坡叠加动力电池行业增速放缓,锂电厂商对高能量密度产品偏好极速提升,干法锂电隔膜需求一度遇冷。随着干法隔膜向薄型化方向演进,加上性价比优势,干法隔膜市场从2020年下半年起逐步回暖。

中兴新材产品下游已应用于比亚迪(002594.SZ)、宁德时代(300750.SZ)、海辰储能、派能科技、鹏辉能源(300438.SZ)等电池厂商。界面新闻注意到,报告期各期比亚迪的采购量对中兴新材影响很大。

比亚迪不仅为中兴新材报告期各期的第一大客户,每年为公司贡献的收入占主营业收入的比重还分别高达41.30%、45.12%、60.26%和43.82%。2021年中兴新材营业收入为3.26亿元,其中比亚迪就贡献了1.86亿元。

中兴新材表示:由于比亚迪刀片电池自2020年推出后下游应用不断增加,2021年公司的多款三层共挤隔膜产品先后完成产品导入并快速放量所致。

应收账款大增,有息负债高企报告期各期,中兴新材分别实现营业收入6306.46万元、9127.99万元、3.26亿元和4.30亿元,最近三年复合增长率达127.31%;净利润分别为-7546.08万元、-8493.92万元、3575.90万元和2550.87万元。

IPO公司收入大增的情况并不少见,需要关注的是资金是否真实流入了企业。从现金流入情况看,报告期公司销售商品、提供劳务收到的现金分别为1.16亿元、7303.46万元、1.48亿元和1.73亿元。可以看到,2021年中兴新材收入虽然高达3.26亿元,但实际现金流入只有不足1.50亿元。

界面新闻记者注意到,随着收入增长,中兴新材应收账款也在飞速增长,报告期公司应收账款余额分别为5685.30万元、5350.19万元、2.47亿元和3.38亿元,占营业收入的比重分别达到90.15%、58.61%、75.74%和78.64%。2021年,应收账款余额同比增幅为361.29%,已超过当年营业收入增幅256.97%。

需要指出的是,应收账款第一大客户就是比亚迪,来自比亚迪的应收账款占应收账款余额的比重分别为17.35%、26.29%、64.06%和58.56%,逐年走高。