快捷导航

快捷导航

时间:2023-04-29 16:25:01来源: 搜狐财经

“去年对银行的主要挑战是风险的挑战,今年的挑战是营收的挑战。”2022年年报业绩会上,招商银行行长王良对于2023年这样展望。

4月26日,招商银行发布2023年一季度财报,实现营业收入906.36亿元,同比下降1.47%;实现归母净利润388.39亿元,同比增长7.82%。

截至3月末,招商银行资产总额10.51万亿元、较上年末增长3.65%,其中贷款和垫款总额6.34万亿元、较上年末增长4.70%;负债总额9.52万亿元、较上年末增长3.64%;其中客户存款总额7.77万亿元、较上年末增长3.13%。

资产质量有所优化,3月末不良贷款率0.95%,较上年末下降0.01个百分点;拨备覆盖率448.32%,较上年末下降2.47个百分点。

存量贷款重定价致息差再降22基点,存款定期化持续

“营收的挑战又主要在于重定价带来的息差收窄导致净息收入增长出现缺口。弥补这个缺口,一是靠今年的业务增量,二要靠非息。如果这两方面能够解决,那我们今年的营收增长还是会继续保持稳定”,王良曾表示。

从招行一季报数据来看,此番营收下行正是重定价下息差收窄导致净息收入增速放缓和非息收入波动的共同作用。

2023年1-3月,招商银行实现净利息收入554.09亿元,同比增长1.74%;实现非利息净收入352.27亿元,同比下降6.13%。

一季度,招行生息资产和计息负债平均余额同比增幅约达万亿;同期,招行净息差为2.18%,较2022年水平再降22个基点。

一季报中,招商银行表示,受2022年LPR多次下调与市场利率中枢下移影响,存量贷款重定价及新发生业务收益率下行,导致生息资产收益率有所下降,叠加客户存款成本上升,融易新媒体,推升计息负债成本。

但是,招商银行持续优化生息资产与计息负债结构,一定程度上抵消了部分利差缩窄带来的影响。

2023年1-3月,招行贷款和垫款年化平均收益率4.41%,2022年同期为4.68%;客户存款年化平均成本率1.59%,2022年同期为1.46%。

存款成本上行背后有着客户风险偏好下降导致存款定期化的推动。2023年1-3月,招商银行活期存款日均余额占客户存款日均余额的比例为60.10%,较2022年再降2.08个百分点,“定期化”加剧。

非利息净收入的同比下降主要是客户风险偏好降低,投资意愿偏弱,手续费及佣金收入有所下降。

2023年一季度,招商银行净手续费及佣金收入250.79亿元,同比下降12.60%;其中,受客户投资情绪低迷影响,财富管理手续费及佣金收入同比下降13.25%。但由于债券及基金投资收益增加,招行报告期内其他净收入101.48亿元,同比增长14.91%。

多行业不良率下落,消费贷款需求增长

同比去年一季度,招行零售、公司贷款增速均有增长。

截至3月末,招行零售贷款余额3.24万亿元,较上年末增长2.39%;公司贷款余额2.55万亿元,较上年末增长7.46%。

细分来看,2023年一季度,居民消费逐步回暖,招行个人经营性贷款、消费贷款需求均有所增加;公司贷款增长则主要因国内经济复苏带动企业融资需求增加,同时招行持续加强对实体经济的支持力度。

但与上年末相比,招行个人住房贷款规模还在收窄,季度收窄147.6亿元。

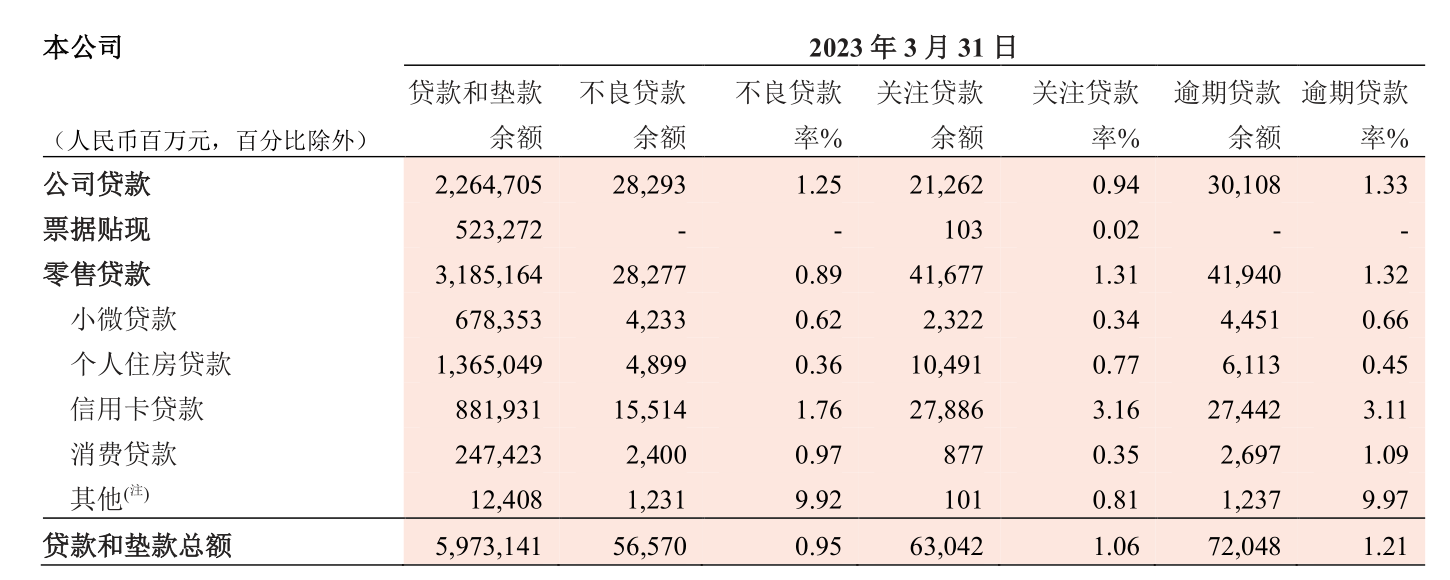

资产质量则持续稳定,3月末不良贷款率0.95%,较上年末下降0.01个百分点;公司贷款与上年末持平,为1.25%;零售贷款降低1基点至0.89%。

截至3月末,贷款余额在千亿以上的行业中,仅房地产业不良率抬升、为4.55%,主要是受部分高负债房地产客户风险进一步释放的影响。

从新生不良看,房地产业贷款不良生成节奏同比有所放缓,带动公司贷款不良生成额同比减少21.63亿元至30.70亿元。

零售贷款不良生成同比有所增加。季度不良生成额24.67亿元,同比增加10.32亿元;信用卡新生成不良贷款104.86亿元,同比增加17.18亿元。“主要是2022年末经济表现相对疲弱带来的滞后影响,整体可控”,一季报中招商银行表示。

一季度,招商银行新生成不良贷款160.23亿元,同比增加5.87亿元;不良贷款生成率(年化)1.09%,同比下降0.07个百分点。