快捷导航

快捷导航

时间:2023-04-20 14:36:08来源:界面新闻

近日,梅斯健康控股有限公司(以下简称:“梅斯健康”)“二闯”港交所通过上市聆讯,中金公司及麦格里为联席保荐人。

公司于2023年4月17日-20日招股,拟全球发售6678.9万股股份,香港公开发售占10%,国际发售占90%,另有15%超额配股权。每股发售价9.10-10.16港元,每手250股,市值为55.25亿港元-61.69亿港元,股份将于2023年4月27日(星期四)上午九时正(香港时间)开始在联交所买卖。

互联网医疗上市企业增多,但二级市场表现欠佳,近两年医疗行业港股上市公司频频破发,被市场质疑市值虚高的梅斯健康此次上市能打破这一“魔咒”吗?

RWS业务毛利率背离可比公司,销售费用率大增梅斯健康是一家中国在线专业医师平台运营商,2020年至2022年(报告期),梅斯健康的收入分别为2.16亿元、2.98亿元和3.49亿元,公司业务包括向客户提供医师平台解决方案、精准全渠道营销解决方案及RWS解决方案。

其中,精准全渠道营销系业务面向制药及医疗器械公司,主要提供精准推送服务,医学内容创作服务和医疗学术内容以及在线调研服务等,报告期各期占收入的比重分别为60.5%、61.8%和56.9%,系梅斯健康最主要的收入来源。

医师平台解决方案是面向医师提供医疗学术资料及临床研究辅助服务,为第二大业务;公司第三大业务RWS解决方案主要涉及向制药及医疗器械公司提供关于其产品安全性及疗效的真实世界研究,报告期占总收入的比重分别为5.5%、12.3%和17.6%。

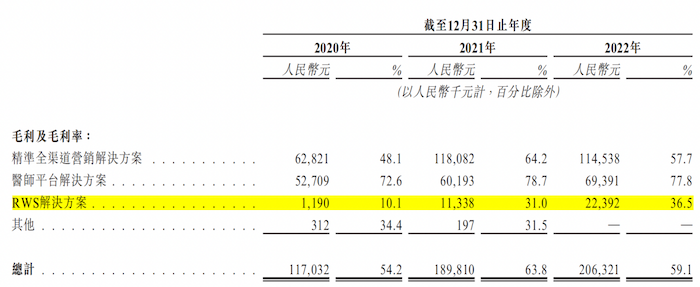

业务上,梅斯健康与在线专业医生平台医脉通相近,但与医脉通2020年至2022年综合毛利率73.2%、70.6%和67.7%相比,梅斯健康各期对应综合毛利率处于较低水平,分别为54.2%、63.8%和59.1%。

具体来看,医脉通此前递交的招股书显示,其第二大业务为企业解决方案,该业务收入主要包括医疗客户就数字市场研究、EDC及CDMS解决方案、真实世界研究(RWS)支持解决方案,2018年至2020年的毛利率分别为56.8%、55.6%和58.1%。

对比来看,梅斯健康RWS解决方案(如EDC系统)报告期毛利率却分别只有10.1%、31.1%和36.5%,与同行业可比公司严重背离。

真实世界研究(RWS;RWR),即在真实世界环境下收集与患者有关的数据(RWD),通过分析,获得医疗产品的使用价值及潜在获益或风险的临床证据(RWE),主要研究类型是观察性研究,也可以是临床试验。

这意味着,公司需要邀请足够多的执业医师、研究人员或医院参与其RWS解决方案。梅斯健康对此表示,与医院协商并订立合作协议以及获得其授权通常相当耗时,而中国公立医院实施的内部审批程序也十分复杂,获得数据授权所需的时间将影响到梅斯健康向客户交付医师平台解决方案及RWS解决方案的效率。

此外,界面新闻记者注意到,作为一家信息技术要求较高的互联网医疗平台,梅斯健康还存在轻研发,重销售的问题。

报告期各期,梅斯健康的研发开支分别为1807.8万元、2441.2万元和3501.3万元,占收入的比重分别为8.4%、8.2%和10.0%;但销售及分销开支却分别达到了4658.7万元、8321.7万元和9490.1万元,占收入的比重分别达到21.6%、28.0%和27.2%,超过了各期研发开支的两倍。

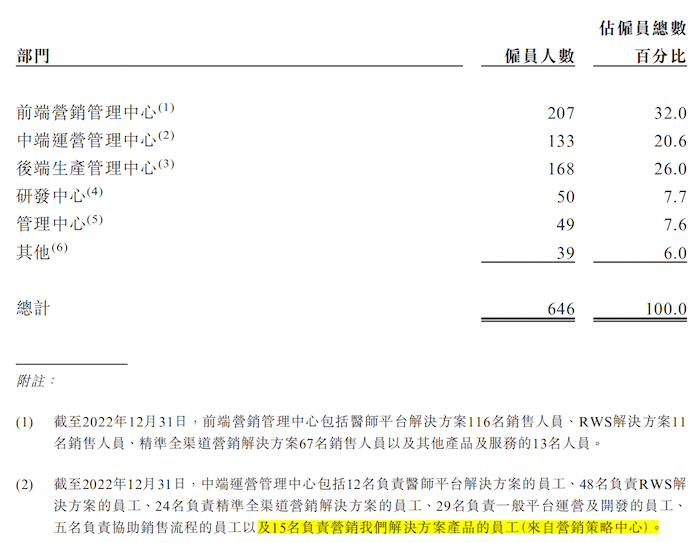

截至2022年,梅斯健康共有646名员工,其中前端营销管理中心人数最多,为207人,占员工总数的32.0%,中端运营管理中心133人,占比为20.6%。值得注意的是,中端运营管理中心存在15名负责营销公司解决方案产品的员工(来自营销中心),将负责营销员工划入运营中心是否合理?