快捷导航

快捷导航

时间:2022-11-20 23:37:02来源:新媒体

民生证券近日发布研报指出,网络可视化作为数据要素时代下的“排头兵”,对数据进行运营、分析、维护、管理、应用等运维行为,行业以覆盖前端到后端的全生态产品体系,为构建政务数据标准规范体系开拓,将成为全国一体化政务大数据体系的“先行者”。

从近期来看,信创已成为引领计算机板块核心主线,正在向政府、金融等各大行业加速扩散。对此,广发证券倪赓等人在11月8日研报中表示,当前信创产业满足实现突破性成长要素,党政信创率先发力的逻辑增强,政策上优先布局党政信创且当前出现加速,国务院10月28日发布《全国一体化政务大数据体系建设指南》提到,完善“1 32 N”的总体架构,“1”即是国家政务大数据平台。

同时,上述文件还强调,到2023年底前,全国一体化政务大数据体系初步形成。民生证券认为,在产品、下游客户以及供应链的三维共振新格局下,网络可视化将为一体化政务大数据奠定坚实“地基”。

此外,中新赛克近日公告,子公司赛克科技与中国移动签署1.98亿元采购合同。对此,国信证券11月17日研报提到,网络可视化重启招标,中长期下,随5G应用深入,流量增长态势不变,驱动网络可视化产品需求增加与速率升级。

资料显示,网络可视化本质上是在对各类数据进行标准化和可读化,因此能够解决目前国家政务大数据平台建设数据标准化痛点。同时,网络可视化又被看作如存在网络空间中的摄像头,在网络管理、信息安全等领域具有很高的应用价值。

当前,我国数据流量持续爆发辅以国家信息安全刚需加持,且广发证券认为,在国家安全加码下,第三次信创产业浪潮已至。网络可视化市场规模加速,据观研天下预测,我国的网络可视化市场规模至2024年可突破500亿。此外,民生证券吕伟测算,结合5G全面落地在即,在中性及乐观视角下,网络可视化整体市场2027年将分别约为886 亿元与1259亿元。

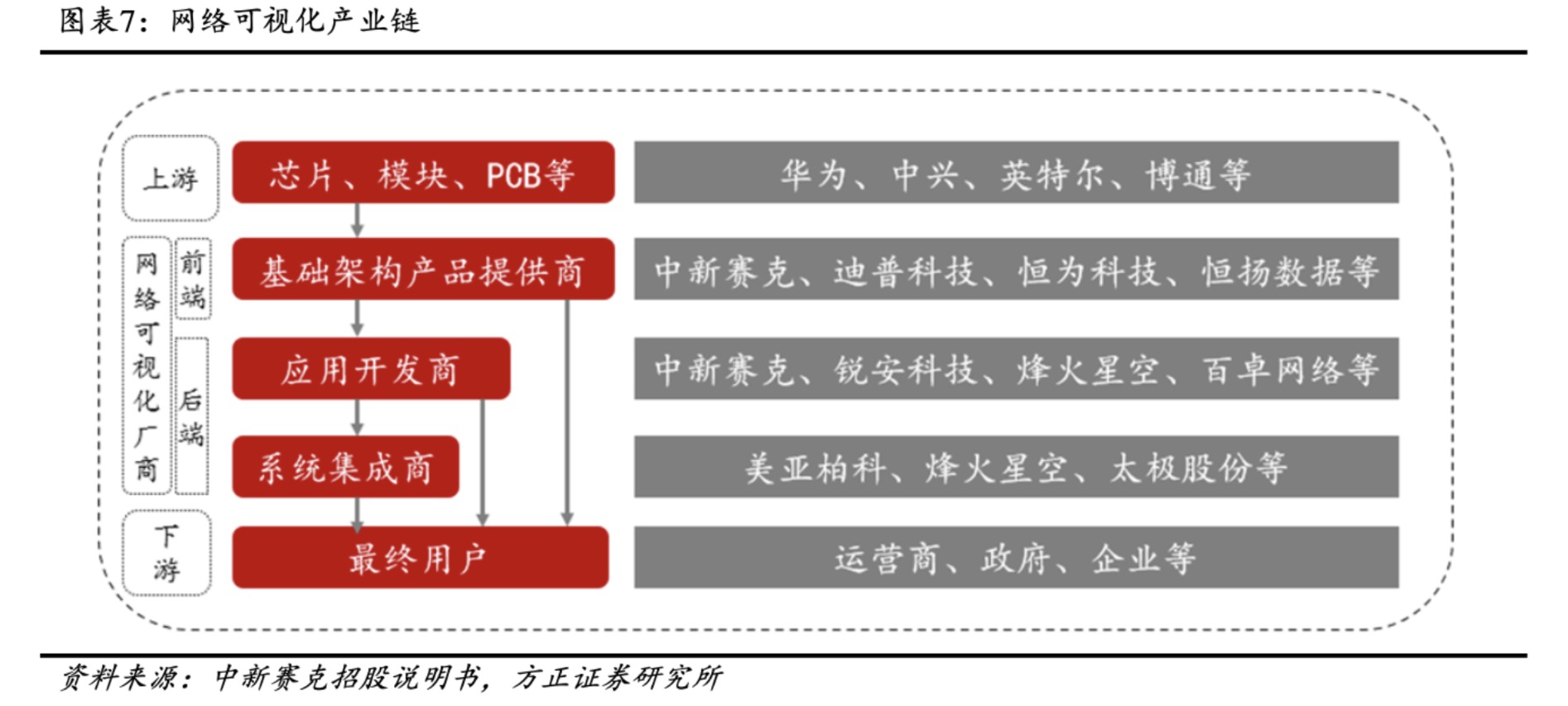

产业链方面,网络可视化上游为原料供应商,中游为网络可视化厂商,下游则是最终用户。

具体来看,方正证券研报显示,基础机构产品提供商属于网络可视化前端,主要厂商包括中新赛克、迪普科技、恒为科技、恒扬数据等,负责数据的采集、处理和分流;应用开发商与系统集成商属于网络可视化后端产业,应用开发商包括中新赛克、锐安科技、烽火星空、百卓网络等,主要为下游集成商或最终用户提供应用系统,主要系统集成商企业有美亚柏科、烽火星火、太极股份等。

其中,国泰君安看好国内网络可视化前端市场空间。据估算,国内网络可视化前端市场CR5约为28.88%,中新赛克、百卓网络和恒为科技位列前三。

消息显示,中新赛克和恒为科技均已出货支持5G重要节点产品——400G端口的前端,有望抬高毛利率中枢,吕伟预计中新赛克未来三年毛利率为79%、81%、83%。另外,国信证券11月17日研报指出,融易新媒体,恒为科技产品应用于信创产业多个细分领域,与国产飞腾、盛科等芯片厂商建立合作伙伴关系,网络可视化业务下游需求弹性有望释放。

对于网络可视化后端市场,吕伟认为,5G时代下后端应用厂商把握卡位优势,且后端收入领先厂商市场份额仍较为均衡,包括浩瀚深度、中新赛克、恒为科技、天邑股份、迪普科技、东方通和任子行。因此,后期市场有望保持均衡态势,实现整体收入增长。

不过,需要注意的是,同样有分析指出,网络可视化行业当前受益于5G落地 全国一体化政务大数据平台建设带来的高景气,而全国一体化政务大数据平台在涉及到政府机密数据的同时,也进一步加深资质壁垒的护城河,从而导致其他行业的高资质厂商有切入到现有竞争格局的风险。

此外,平安证券10月30日研报称,网络可视化市场还面临政府IT支出不及预期的风险,信息化建设虽然是“新基建”优先推进的领域,但也存在支出不及预期的可能。