快捷导航

快捷导航

时间:2023-05-08 23:11:01来源:界面新闻

4月27日晚间,联影医疗发布2022年度及2023年一季度业绩报告。报告期内,联影医疗2022年实现营业收入92.38亿元,同比增长27.36%;实现归母净利润16.56亿元,同比增长16.86%;实现扣非净利润13.28亿元,同比增长13.91%。

同日公布的2023年一季报显示,联影医疗报告期内实现营收22.13亿元,同比增长33.42%;净利润3.3亿元,同比增长7.68%;扣非归母净利润2.77亿元,同比增长3.14%。

2022年年报是联影医疗上市后发布的首份年报,并且连续两个报告期实现30%左右的营收增长,表现亮眼。

联影医疗在2022年年报中提到,报告期内公司实现营收、利润双增长的原因有两点:一是不断加大对新产品、新技术的研发投入,向市场推出多款切实解决临床和科研需求的创新型产品。二是在国内市场,通过加强供应链管理和销售管理,推动业务稳健增长;在海外市场,凭借过硬的高性能产品和创新技术,业绩取得了显著突破。

联影医疗的主营业务包括医学影像设备、放射治疗产品、生命科学仪器、基于云的医疗互联网软件四大类。销售医学影像诊断设备及放射治疗设备是联影医疗的核心业务,实现营收81.97亿元,占总营收的近九成,毛利率高达48.46%。

医学影像诊断设备及放射治疗设备的各个业务线收入更是全部实现了两位数增长。根据年报数据显示,CT、MR、MI、XR、RT五条业务线的收入分别为37.72亿元、20.69亿元、15.32亿元、5.72亿元、2.52亿元。

MR、MI、RT三个产品的产品线增速超过35%。其中,增长率最高的是RT,同比增长80.62%。RT是放射治疗的主要设备,主要原理是利用放射线治疗肿瘤。

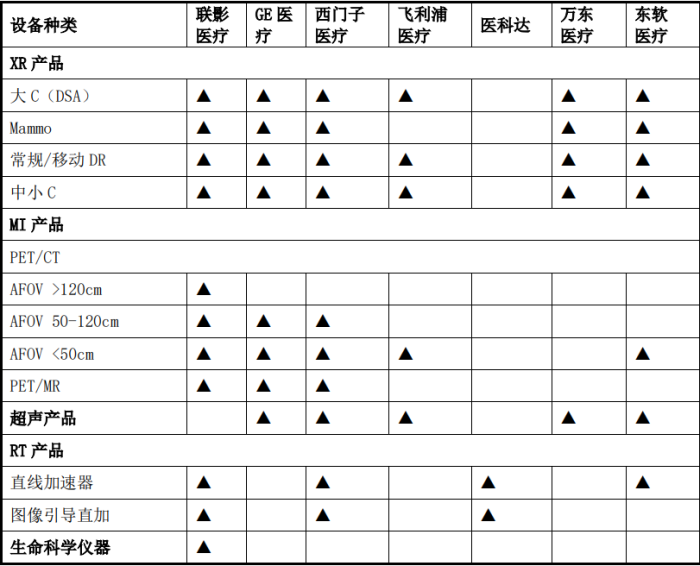

放眼整个行业,联影医疗已是其中的佼佼者。知名机构IPSOS数据显示,按照2022年国内新增市场占有率看,联影医疗的PET/MR,PET/CT,CT,XR产品均排名第一,128排及以上CT排名第三,3T以上MR排名第二,固定DR和乳腺DR排名第一,移动DR排名第二,RT排名第三,影像产品综合市占率在中国排名第一。

截至2022年底,联影医疗已累计向市场推出90多款高性能产品,覆盖全线高端医疗影像设备,其中39款产品获得欧盟CE认证,37款产品通过FDA认证,销售网络覆盖全球主要发达市场及新兴市场。

在高端医学影像及放射治疗产品领域,联影医疗产品线的覆盖范围与GE医疗、西门子医疗、飞利浦等国际厂商基本一致,远超国内企业。

作为一家高端医学影像装备龙头企业,想要保持强竞争力必须在研发上舍得下重金。上市以后,下一代产品的研发是联影医疗募集资金使用的重点方向。年报显示,联影医疗2022年研发投入为14.66亿元,占营收比重达到15.87%,较去年同期增长1.42个百分点,研发人员占比也由上年39.19%增长至42.29%。

研发投入也反映在知识产权的数量上。联影医疗2022年全年新增申请专利1442项,授权899项。2022年拿到10项NMPA的注册证,包括行业首款人体全身磁共振uMR Jupiter 5T;全芯无极数字PET/CT uMI Panorama,首次实现业界最高时间分辨率190皮秒级;智慧仿生微创介入手术系统uAngio 960等。

年报显示,联影医疗在海外市场收入稳步提升。2022年,联影医疗的境内收入达79.46亿元,境外收入达10.77亿元,虽然境内收入仍是主要来源,但是境外收入较去年同期同比增长110.83%。

年报中提到,联影医疗的客户群体已覆盖亚洲、美洲、欧洲、大洋洲、非洲等50多个国家和地区,境外销售保持高速增长态势,主营业务收入中境外占比由上年同期的7.15%提升至11.94%。

放眼全球,中国市场在高端医疗设备的全球市场仅占了23%,海外市场仍占大头。

全球的医疗器械市场规模仍在膨胀。全球老龄化、慢性病增加和医疗支出增长带来了全球医疗器械市场规模的扩大,全球突发公共卫生事件加速了市场的扩张。据灼识咨询数据显示,全球医疗器械市场规模在2021年已经突破4800亿美元,预计到2030年全球医疗器械市场规模将达到8480亿美元,2021年至 2030年复合增长率为6.4%,全球市场有望保持稳定增长。

但国内市场也不容小觑。中国以23%的市场份额成为全球第二大市场,其中影像设备以430亿美元、9.7%的市占率位居第三大细分领域,预计未来十年复合增速约3.8%。