快捷导航

快捷导航

时间:2022-12-25 21:44:01来源:新媒体

近两年,随着注册制的持续推进,A股IPO、再融资市场十分火热。而资本市场最主要的中介——券商,最近两年保持快速业绩增长,多家中小券商也开启了上市之旅。

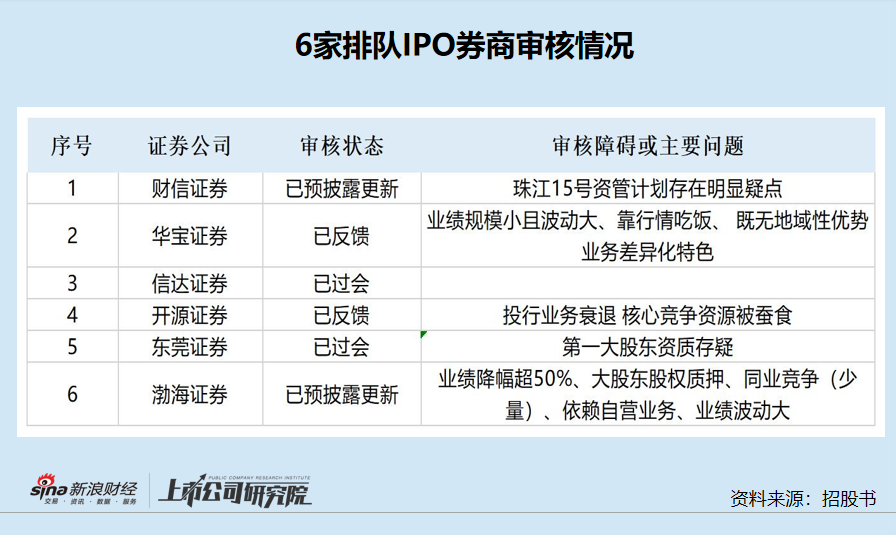

截至2022年12月12日,A股共有6家IPO在审券商,分别是东莞证券、信达证券、渤海证券、财信证券、华宝证券、开源证券。

目前,我国券商在业务结构、收入构成、盈利模式等方面比较接近,业务同质化较为严重。在头部券商集中度越来越高的趋势下,中小券商打造差异化、特色化业务,势在必行。

在上述6家券商中,东莞证券历经7年多的等待终于在今年2月份通过了发审委审核,但过会十个月后仍没有拿到发行批文,这其中有何玄机?

第一大股东锦龙股份连续融资能力存疑

早在2015年6月,东莞证券就递交了招股书,2017年1月进行了更新。但此后因公司原董事长杨志茂行贿一案,公司IPO暂停了多年。

2021年2月,证监会恢复了对东莞证券的审核。2022年2月24日,东莞证券成功过会。

值得关注的是,与东莞证券同一天过会的嘉环科技和阳光乳业,均在3月份获得发行批文,且都在5月份上市。而9月份刚过会的同行首创证券,于12月13日进行了新股申购,距上市仅一步之遥。

那为何东莞证券过会近十个月难以拿到批文?这可能仍与杨志茂实际控制的锦龙股份有关。

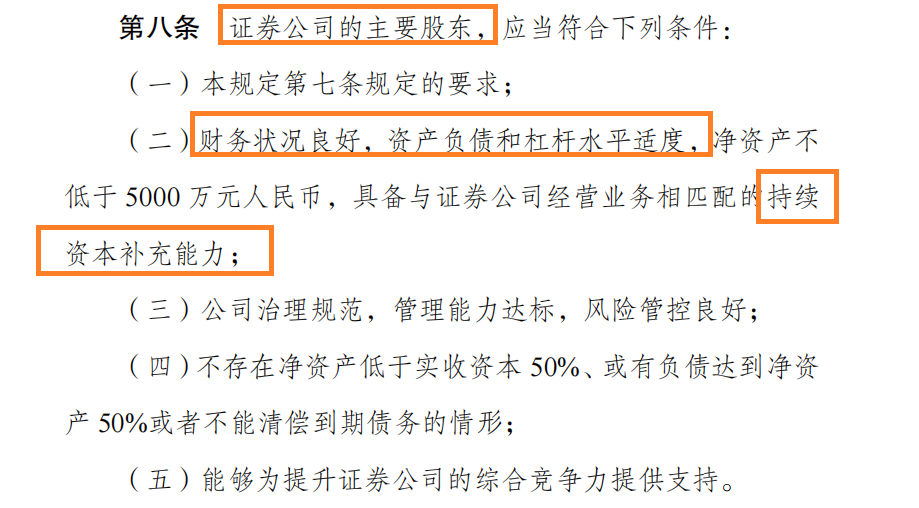

公开资料显示,锦龙股份是东莞证券第一大股东,持股比例高达40%。根据《证券公司股权管理规定》(下称《股权规定》)第五条规定:持有证券公司 5%以上股权的股东属于证券公司的主要股东。

根据《股权规定》之要求,证券公司的主要股东应当具备信誉良好、合规正常经营、财务状况良好、治理规范、风险管控良好、具备与证券公司经营业务相匹配的持续资本补充能力等条件。

然而,锦龙股份并不具备很强的造血能力,很难为东莞证券持续补充巨额资本。锦龙股份的持续融资能力,甚至被会计师认定为关键审计事项。

公告显示,锦龙股份是一家投资平台,其主要靠旗下的中山证券(持股67.78%)及东莞证券开展业务。锦龙股份坦言,公司资金主要依赖于借款融资和两家证券公司的分红,而归还借款是依赖“借新还旧”及两家券商的分红。

券商作为重资本业务,资金不仅是券商的血液,更是生命所系。《股权规定》的出台,正是对券商主要股东的持续资本补充能力进行了明确规定。

而锦龙股份目前并不具备很强的为东莞证券、中山证券提供巨额资本补充的能力。截至2022年6月30日,锦龙股份(母公司)的货币资金仅4.06亿元,但短期借款就有9.4亿元,长期借款更是高达44.78亿元。

当然,锦龙股份可以用旗下两家券商的分红来补充净资本,实现资金“内循环”。但东莞证券和中山证券都是中小券商,且业绩波动较大,锦龙股份获得的分红显然不足以支撑券商动辄数十亿元的资本补充需求。

2021年和2022年上半年,东莞证券分别实现营收37.01亿元、12.09亿元,同比分别增长16.94%、-37.19%;分别实现归母净利润9.97亿元、4.26亿元,同比分别增长27.5%、-20.31%。

而中山证券2021年实现营收10.47亿元,实现归母净利润-0.53亿元。由此可知,锦龙股份很难从两家券商的分红中积累很厚的资本。

那么,锦龙股份是否可以通过其他融资渠道来增厚资金实力?公告显示,锦龙股份自2017年以来每年均向控股股东新世纪公司大额借款。今年1月29日,锦龙股份发布公告称拟向新世纪公司借款总额不超过20亿元,融易新媒体,借款年利率不超过10%。

暂且不说以10%的利率向大股东巨额借款是否构成利益输送,每年2亿元左右的利息都令公司的财务负担更重。尤其是,以锦龙股份目前的财务状况,“拆东墙补西墙”很难避免。

2019-2021年、2022年前三季度,锦龙股份的资产负债率分别为80.83%、77.36%、74.86%、76.54%。虽然公司资产负债率有所下降,但整体上仍处于高位。

锦龙股份的盈利状况更是堪忧。2021年和2022年前三季度,公司分别实现营收10.06亿元、1.98亿元,分别亏损1.31亿元、2.29亿元。

锦龙股份高负债率、连续亏损状况很难获得银行机构对信用状况的高评价,是否符合《股权规定》关于主要股东“财务状况良好,资产负债和杠杆水平适度”之要求,也有待商榷。

来源:证监会公告

事实上,锦龙股份也试图通过发行公司债、定增等方式融资,但多年来未取得实质性进展。