快捷导航

快捷导航

时间:2022-12-25 14:05:01来源:新媒体

而在八马茶业回复交易所关于实际控制人现金分红款去向时,清单显示,2018年6月王文彬有324万元开销用于主要筹备子女婚礼、归还银行贷款、朋友往来及日常支出;同期,其妻子陈雅静有96.47万元用于筹备子女婚礼。换言之,这场婚礼女方家的开销也有数百万元。

据《2021胡润百富榜》统计,周永伟个人财富32亿元,高仕军家族65亿元,丁世忠个人770亿元,王文彬三位亲家的财富值合计达867亿元。

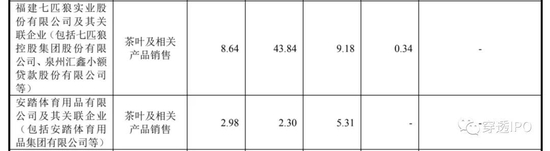

但招股书显示,“亲家团”对八马茶业的业绩贡献并不大。2019年-2022年3月,八马茶叶向七匹狼及其关联企业销售茶叶及相关产品销售额分别为0.34万元、9.18万元、43.84万元、8.64万元,合计62万元;2020年-2022年3月,向安踏及其关联公司销售的茶叶及相关产品,分别为5.31万元、2.3万元、2.98万元,合计10.59万元。

加盟模式扩张的AB面

八马茶业是中国最大的铁观音生产厂商和销售商之一,其产品涵盖全品类茶业、茶具以及茶食品等。近年来,随着消费者品牌意识不断增强,茶企间的竞争从产品质量逐渐扩展到品牌、渠道领域。八马茶叶采用了 “直营+加盟”、“线上+线下”的全渠道销售模式。

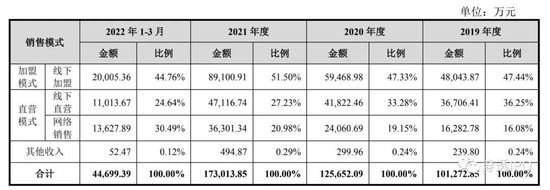

线下门店是八马茶业重要的收入来源,2019年-2021年线下加盟和线下直营合计贡献收入8.48亿元、10.13亿元、13.62亿元,占同期营收比例83.69%、80.61%、78.73%,其中加盟模式占总营业收入比例较高,而且呈迅速增长趋势。

加盟模式是八马茶业进行渠道拓展的重要一环,该模式下,八马茶业以终端零售价的一定折扣比例向加盟商销售产品,简单来说,八马茶业的业务中有很大比例的批发生意。

截止2022年3月,八马茶业的门店数量已超过2700家,其中直营店数量为400多家,加盟店2300多家。加盟模式让八马茶业实现了快速扩张,但从营收数据看,在门店数量是直营店5倍的情况下,加盟店的营收却只有直营店的2倍。

2019年-2022年1-3月,八马茶业线下加盟渠道收入分别为4.8亿元、5.95亿元、8.91亿元、2.00亿元,融易新媒体,占主营业务收入比例为47.44%、47.33%、51.50%和 44.76%,占比较高。2020和2021年营收增速分别为23.78%、49.83%。同期,其线下直营渠道营收分别为3.67亿元、4.18亿元、4.71亿元、1.10亿元,2020和2021年营收增速分别为13.94%、12.66%。八马茶业在回复深交所问询时曾透露,2021年1-6月,其拥有的330家直营门店中,134家亏损。

以量换价的另一面,是加盟门店毛利率也拖了公司后腿,对利润增长的贡献也十分有限。招股书显示,2019年-2022年1-3月,八马茶业线下加盟渠道毛利分别为1.9亿元、2.4亿元、3.8亿元、8798.41亿元,占同期毛利的比例为35.32%、35.93%、41.01%、35.43%;线下直营渠道毛利2.58亿元、3.09亿元、3.59亿元、8347.47万元,占同期毛利比47.76%、46.13%、38.64%、33.61%。在线下加盟营收领先20个百分点的情况下,毛利润仅高出2-3个百分点。

报告期内,八马茶业主营业务整体毛利率分别为53.31%、53.22%、53.72%、55.56%。

同期,线下直营渠道的毛利率常年维持在70%以上,是八马茶业各主要渠道中毛利率最高的渠道;而线下加盟渠道毛利率在40%左右徘徊,是八马茶业毛利率最低的渠道;两者相差约30个百分点。

一边是线下直营渠道高毛利率但营收增速放缓,近半数门店亏损,一边是线下加盟渠道营收增长迅速但对利润贡献有限,八马茶业逐渐将提升业绩的重心转移到线上直营渠道。

报告期内,八马茶业大力推行线上销售,通过京东、天猫、抖音、快手实现销售收入1.23亿元、1.85亿元、3.00亿元和1.19亿元,占线上销售渠道比例分别为76.05%、76.83%、82.66%、87.05%,存在线上销售渠道集中度较高的风险。

2019年-2022年1-3月,八马茶业线上销售的营收占比从16.08%提升至30.49%,2022年1-3月,4.47亿元的营业收入里,有1.36亿元来自线上销售。从毛利率表现来说,该渠道的毛利率高于加盟门店,但明显低于直营门店。

为了进一步提升线上渠道的竞争力,此次募集的10.08亿资金中,将有2.62亿元用于八马茶业营销网络建设项目,占比约26%。

共2页 [1] [2] 下一页