快捷导航

快捷导航

时间:2022-12-25 12:46:02来源:新媒体

12月5日讯,近日,科创板拟IPO企业远江盛邦(北京)网络安全科技股份有限公司(简称“盛邦安全”)披露第二轮问询函回复。

盛邦安全是一家专注于网络空间安全领域的企业,得益于数字化时代蓬勃发展等因素,2019-2021年报告期内,公司实现营业收入年均复合增长率37.77%,归母净利润年均复合增长率达62.49%。

值得注意的是,报告期内,盛邦安全主营业务毛利率持续走高,但与行业走势相悖,同时公司研发费用率却低于行业均值水平,技术投入和产品竞争力显得难以匹配。

此外,盛邦安全与其第一大客户的奇安信2019年供销数据出现至少800万元的信披差异,盛邦安全销售数据信披真实性需打上一个问号。

毛利率高于同行且与行业走势相悖

资料显示,盛邦安全专注于网络空间安全领域,主营业务为网络安全产品的研发、生产与销售,并提供网络安全服务。公司近半数营收来自网络安全基础类服务。

得益于我国信息化与数字化转型的加深、政策的驱动以及自身的实力,报告期内,盛邦安全取得了较为亮眼的财务数据。报告期各期,盛邦安全实现的营业收入分别为1.07亿元、1.52亿元和2.03亿元,年均复合增长率达37.77%,融易新媒体,最近三年归母净利润年均复合增长率达62.49%。

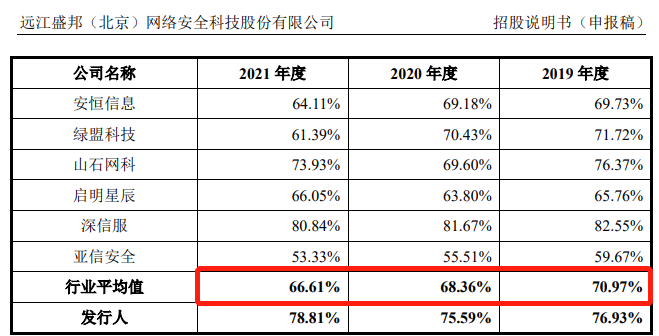

此外,盛邦安全主营业务毛利率表现也高于行业平均水平,但与行业走势相悖。报告期内,盛邦安全的主营业务毛利率分别为76.93%、75.59%和78.81%,同期同行业可比公司主营业务毛利率均值分别为70.94%、68.36%和66.61%。

图片来源:盛邦安全招股书

值得注意的是,与高水平毛利率不符的是,盛邦安全的研发费用率却低于行业均值,且在同业可比公司中一直处于垫底位置。

据招股书披露,报告期内,盛邦安全研发投入金额分别为1486.30万元、2489.13万元和3870.95万元,占各期营业收入比例分别为13.93%、16.38%、19.11%。同期,同行业可比公司研发费用率均值分别为20.85%、21.43%和23.62%。

研发费用率始终低于行业均值,而综合毛利率却与行业走势相悖,甚至高于行业10个百分点,盛邦安全技术投入和产品竞争力显得难以匹配。

共2页 [1] [2] 下一页