快捷导航

快捷导航

时间:2022-12-25 09:40:01来源:新媒体

富景中国提交赴港上市申请书,均富融资和民银证券为联席保荐人(12月2日添加民银证券为保荐人),这也是富景中国第四次向港交所递交招股书,此前3次的招股书均已失效。

富景中国四闯港交所,盈利同比已腰斩

根据招股书,富景中国是山东最大的盆栽蔬菜农产品生产商,2021年,山东省是中国最大的蔬菜生产省份,按销售收益计,富景中国于山东省的市场份额为17.4%。同时,2021年,集团的销售收益为人民币1.55亿元,占中国盆栽蔬菜生产商的总销售收益比重约为3.7%。

公司从2012年开始于山东青岛莱西经营盆栽蔬菜农产品种植及销售业务,于2016年开始大规模生产盆栽蔬菜农产品,年产能超过100万盆,1盆常年维持在15.1元左右,销售集中在山东省,销售收入占比超90%。

于2019年公司将地域覆盖范围扩大至陕西省西安市及辽宁省大连市,目前主要有莱西、大连和西安等三大基地,而客户主要是酒店或餐厅。

2019年至2021年,富景中国分别实现收入1.18亿、1.21亿及1.55亿,毛利率分别为50.4%、45.8%、44.5%,净利润分别为3902.1万、4377.8万、4730.3万。目前,公司账上尚有6442万现金及现金等价物。

截至2022年前8个月,富景中国实现收入7250万元,较去年1亿同比下滑27.5%;净利润方面,前8月实现净利1438.2亿,盈利同比腰斩。公司解释因为疫情影响,山东、大连一些列封控措施以及莱西基地暂停超过1个月,整体销售耗费若干个月直至8月才恢复至正常水平。

富景中国上下游依赖严重,原材料成本高企

富景中国上下游依赖严重,上游来看,2019年至2021年及2022年前8个月,富景中国向最大供应商的采购额占总采购额的比例分别为66.1%、70.3%、62.9%、49.5%。同期,前5大供应商占总采购额比例分别为94.4%、94.3%、99.7%、99.7%。

对上游的依赖直接体现为公司以原材料为主要成本的销售成本高企,2019年至2021年销售成本分布为5827万、6583万、8600万,2022年前8个月销售成本4105万,金额在下降,但占总收益的比重却在增加。同期,公司原材料成本分别占总销售成本的约54.3%、50.7%、49.7%及48.9%。

公司面临客户集中风险,2019年至2021年及2022年前8个月,富景来自五大客户的总收益分别约为8240万元、6810万元、1.03亿元及4820元,分别占公司总收益的70.1%、56.1%、 66.3%及66.5%,而来自最大客户的总收益占比维持在16%左右。

正是因为严重依赖核心用户,造成公司议价能力差。财报显示,公司贸易应收款持续增加,2019年至2021年贸易应收款分别为3238万、3112万、4659万,2022年前8个月贸易应收款近乎达到2021年全年的水平,目前公司已经开始计提损失准备,未来对公司业绩以及营运资金影响无法评估。同时,公司的预付款在2021年也飙升到了907万,是2020年的3倍。

上市前投资者没有禁售期,保荐商保荐股天雷滚滚

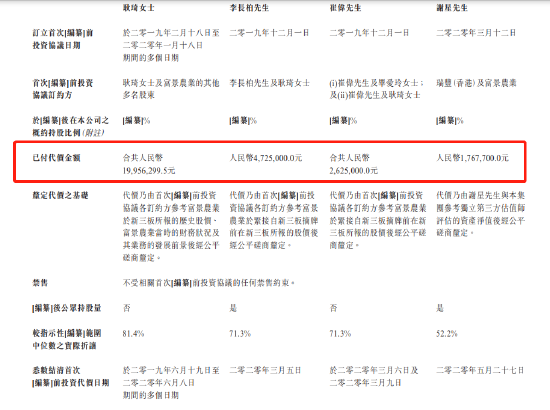

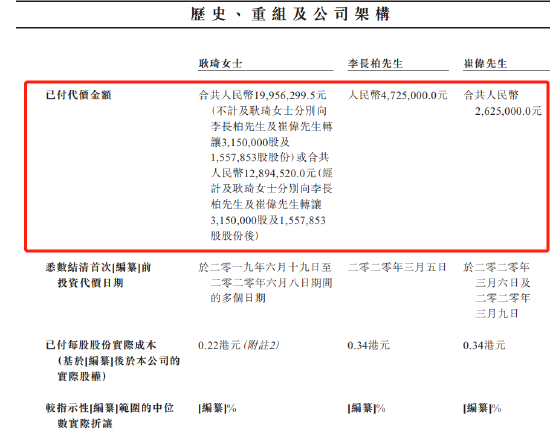

上市前,公司共引入4名个人投资者,2019年2月至2020年1月耿琦投资1995.6万元;2019年12月1日李长柏投资472.5万元,2019年12月1日崔伟投资262.5万元;2020年3月谢星投资176.77万元。

其中,2019年12月,耿琦分布与李长柏、崔伟签订协议,分布转让315万股和155.78万股,涉资735万元。也就是说上市前,公司已经有不少股东通过转让股份实现套现离场,而上市前投资者耿琦、崔伟、李长柏在富景上市后并没有禁售期。其中,耿琦每股股本低至0.22港元,而李长柏、崔伟每股成本0.34港元。

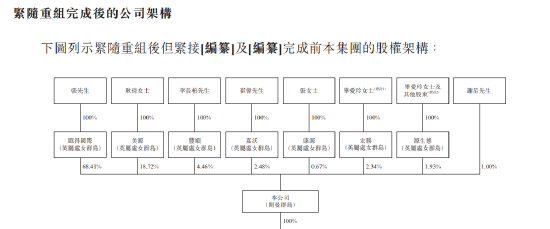

上市前,公司董事局主席张永刚持股68.41%,耿琦持股18.72%,李长柏持股4.46%,崔伟持股2.48%,谢星持股1%。

值得注意的是,融易新媒体,公司本次保荐人为均富融资和民银证券,而11月18日招股书显示均富融资为独家保荐人。均富融资是香港小型券商,其保荐公司多为小型市值公司,基本上市首日涨跌参半,不乏单日涨超60%的伟源控股,也有跌 超40%的盈汇企业控股。但是拉长时间来看,均富融资保荐股票仙股遍地,且大多数股票跌幅超90%。