快捷导航

快捷导航

时间:2022-12-25 09:23:02来源:新媒体

12月2日讯,克日,融易新媒体,浙江亘古电缆股份有限公司(以下简称“亘古电缆”)披露招股书,拟登岸沪市主板。

业务如其名,亘古电缆是一家集研发、出产、销售于一体的专业化电线电缆制造公司,2019年至2021年,公司的营收量级均在10亿元以上,并于2021年到达16.05亿元的业绩高点。

相对精采的业绩表示为亘古电缆赢来了攻击IPO的时机,但值得存眷的是,公司在业务布局、产物质量、公司管理等方面或尚存隐忧。

研发用度率低于行业均值

数据显示,2019年-2021年和2022年上半年,亘古电缆电力电缆业务占比别离达74.24%、82.76%、85.43%和75.34%,为公司主导业务。而在电力电缆业务中,除2022年上半年外,中低压电缆孝敬的收入占比均超95%。

据东北证券研报,在电力电缆规模中,高压/超高压电缆布局巨大,具有较高的技能壁垒,市场会合度较高。换言之,中低压电缆的技能含量相对较低,市场竞争相对剧烈。

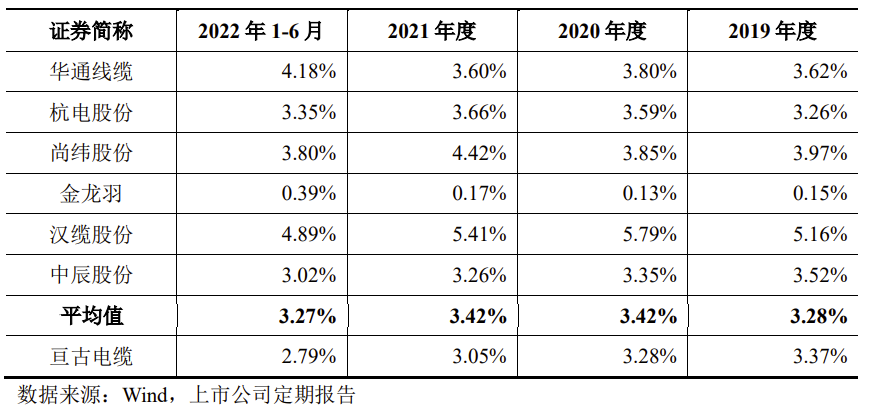

与同行业可比公司对比,亘古电缆在研发用度方面的投入也稍显不敷。数据显示,陈诉期内公司研发用度别离为4223.63万元、4001.84万元、4887.92万元和2028.77万元,占营业收入的比例别离为3.37%、3.28%、3.05%和2.79%,而同期行业平均值别离为3.28%、3.42%、3.42%和3.27%,也就是说,除2019年外,其余年份均低于行业均值。

值得留意的是,亘古电缆招股书中披露的同行业可比公司中,金龙羽的数据相对较低进而大幅拉低了行业平均值。数据显示,同期金龙羽的这个数据均低于0.5%。

而金龙羽固然该项数据较低,但其营收局限已持续五年超30亿元,并于2021年到达45.9亿元的业绩高点,与亘古电缆呈现业绩高点的时间一致。

另外,据东北证券研报,以2020年电线电缆企业主营业务收入为基准,该类企业可分别为三个竞争梯队。各梯队的分别区间别离为“>100亿元”、“10-100亿元”、“<10亿元”,各梯队跟着营收体量的下降企业数量慢慢增多,竞争烈度随之走高。

以亘古电缆陈诉期内业绩别离达12.54亿元、12.21亿元、16.05亿元及7.27亿元的业绩程度,公司或处于第二梯队,在市场局限方面尚有较大的晋升空间。

共2页 [1] [2] 下一页