快捷导航

快捷导航

时间:2022-12-24 16:27:02来源:新媒体

近日,河南江河纸业股份有限公司(以下简称“江河纸业”)将在深交所主板首发上会。

招股书显示,此次IPO,江河纸业拟募资19.75亿元,其中9亿元用于补充流动资金,其他资金分别用于年产20万吨特种纸深加工项目、年产12万吨特种纸深加工项目、年产3套智能造纸成套设备及37套关键零部件项目、特种纸及造纸装备研发中心建设项目等。

从上可以看出,公司募集资金一半左右用来补充流动性,或间接说明公司短期资金需求较大。

此外,公司对赌期期约倒计时还剩下两个月。如江河纸业上市申请在2022年12月31日前未获证监会批准或注册,江河纸业实际控制人姜博恩、曾云有权以年化8%的利率回购广州豫博所持江河纸业全部股份。

因此,此次江河纸业能否上市冲刺成功对其至关重要。

财务风险大盈利能力差 偿还短期债务存资金缺口

招股书显示,2018年末、2019年末、 2020年末和2021年9月末,公司流动比率分别为 0.75、0.72、0.81 和 0.82,速动比率分别为 0.52、0.49、0.47 和 0.37,流动比率和速动比率较低。

同时,公司的银行借款主要以短期借款为主,截至2021年9月末,公司短期借款余额为 10.59亿元,融易新媒体,一年内到期的非流动负债余额为 9172.28万元。而截止2021年9月末,公司货币资金为4.06亿元,其中一半左右为受限资金。因此可以看出,公司短期债务偿还资金缺口较大。

来源:招股书

更为雪上加霜的是,公司的营收规模出现负增长,且盈利能力呈现下降趋势,与行业趋势背离。

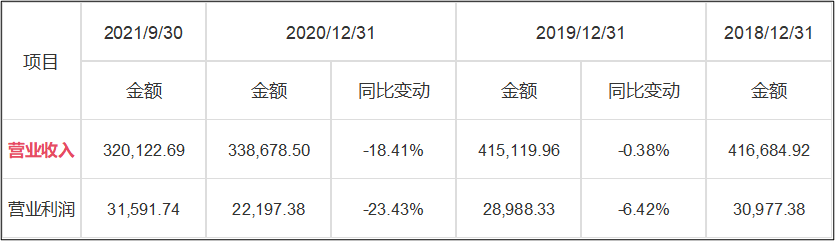

招股书显示,2018年至2020年,公司营收分别为41.67亿元、41.51亿元及33.87亿元;同比增速分别为-0.38%、-18.41%;同期营业利润分别为3.1亿元、2.9亿元及2.22亿元,同比增速分别为-6.42%、-23.43%。

来源:招股书

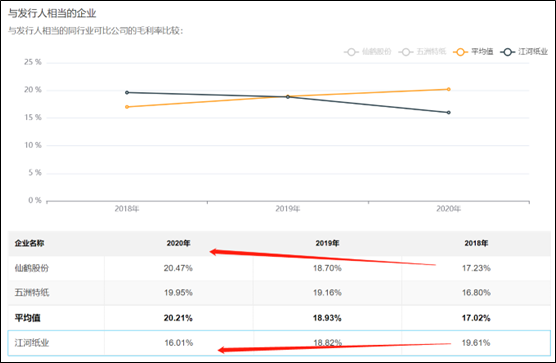

我们进一步发现,公司的毛利率逐年呈现下降趋势,而可比同行毛利率却呈现上升态势。数据显示,2018年至2020年,公司的毛利率分别为19.61%、18.825、16.01%;而同期可比公司的毛利率均值分别为17.02%、18.93%、20.21%。以上或透露出两大信号,其一,毛利率弱于同行,或说明公司上下游核心竞争力或不敌同行;其二,公司的盈利能力呈现出下降趋势。

来源:招股书

为募资大幅拉估值?估值飙升无惧基本面变差的事实

我们发现,与公司业绩持续变差形成较大反差的是,公司的估值却在持续被抬升。

本次公司发行全部为新股,拟发行数量不超过6880万股并计划募资近20亿元,且不低于本次发行完成后股份总数的25%。假设公司发行股份占比为25%,此时公司估值则达到80亿元。

共2页 [1] [2] 下一页