快捷导航

快捷导航

时间:2022-12-17 14:51:02来源:新媒体

近日,华创阳安终于在定增批文快失效前,成功发行了股票,募资30亿元,较预案的80亿元计划缩水超6成。

在定增募资缩水的背后,华创阳安的业绩表现差强人意。今年前三季度,华创阳安的营收和扣非归母净利润同比分别下降31.83%和71.41%。

华创阳安的主要经营实体是华创证券。华创证券今年前三季度业绩大降的主要原因是公司“靠行情吃饭”的业务占比较高,IPO承销收入“颗粒无收”亦是原因之一。

具体到IPO保荐业务,华创证券最近两年退步明显:名义过会率低至25%、撤否率高达50%以上、储备项目减少、承销收入连续大降……背后的原因是华创证券保荐能力和保荐态度存在一定问题。

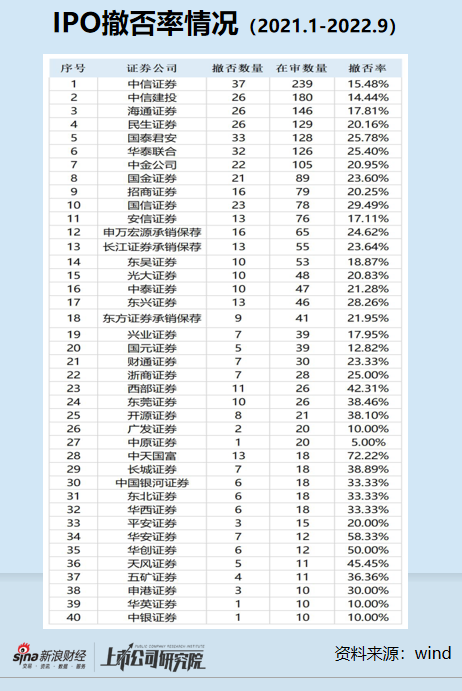

今年以来IPO撤否率高达67% 承销收入“颗粒无收”

公告显示,华创证券成立于2002年,由茅台集团、贵航集团、振华科技等发起设立,目前是贵州省唯一的区域性券商。

2016年,华创证券借壳宝硕股份登陆A股,后宝硕股份更名为华创阳安。目前,华创阳安持有华创证券100%的股权。

但华创阳安的股东极为分散,目前处于无实控人的状态,这在一定程度上会左右公司的发展。

从这次的定增募资用途看,华创阳安仍将业务中心放在自营投资等“靠行情吃饭”、同质化严重的业务上。能够代表差异化竞争方向的投行业务,仍不是华创证券的发力重点。

来源:华创阳安定增预案

而华创证券的投行业务,日渐式微。wind显示,2021年和2022年上半年,公司投行业务收入分别为3.85亿元、1.16亿元,同比下降8.23%、15.96%;投行业务利润分别为0.95亿元、0.1亿元,同比分别下降19.47%、81.25%。

华创证券2022年上半年投行利润大降8成的原因,是利润率相对较高的IPO承销业务“颗粒无收”。

wind显示,2020年、2021年、2022年前10月,华创证券IPO项目的承销额累计分别为17.87亿元、7.18亿元、0,IPO承销保荐收入分别为1.39亿元、0.67亿元、0。

华创证券IPO项目的承销额连续骤降的原因是储备项目减少,而储备项目减少的一个重要原因是公司撤否率高、名义过会率低。

wind显示,2021年1月1日至2022年9月30日,华创证券共有12家IPO排队项目(以交易所或证监会受理为标准,下同),5家撤回,融易新媒体,1家被否,撤否率高达50%。同期,华创证券共4家项目上会接受审核,过会1家,名义过会率仅25%。

2021年1月1日至2022年9月30日,在IPO排队项目超过10家的40家券商中,华创证券50%的撤否率仅低于中天国富、华安证券,高居第三。25%的名义过会率,在41家上市券商中垫底。

2022年以来(截至11月15日),华创证券共有6家IPO排队项目,4家撤回,撤否率高达67%。

共2页 [1] [2] 下一页