快捷导航

快捷导航

时间:2022-12-16 08:55:01来源:新媒体

多点Dmall提交赴港上市申请书,瑞信和招银国际为联席保荐人,多点DMall是一家基于云的一站式端到端数字零售SaaS平台公司。

根据弗若斯特沙利文的数据,按商品交易总额计,目前是中国及亚洲最大的零售云解决方案数字零售服务商,市场份额分别为14.8%及9.0%。该公司旗下客户包括物美、麦德龙、重庆百货、银川新华及DFIRetail Group等。

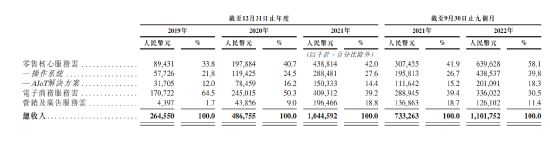

公司主要包括三块业务,融易新媒体,分别是1)零售核心服务云,2)电子商 务服务云及3)营销及广告服务云。其中,电子商务服务云收入占比持续下滑,目前被零售核心服务云超越,截至2022年前9个月,零售核心服务云实现收入6.4亿,占比58.1%;电子商务服务云实现收入3.36亿,占比30.5%。

招股书显示,2019年至2022年前9个月,多点Dmall分别实现收入2.65亿、4.87亿、10.45亿以及11.02亿,2022年收入大幅增加,毛利率也攀升至41.7%。

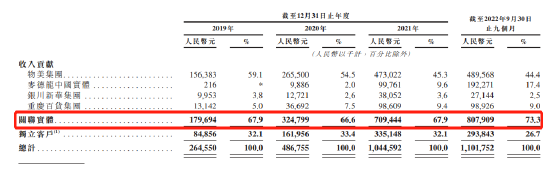

但公司大部分年收入来自有限的主要客户,包括物美集团、麦德龙中国、重庆百货、银川新华及在选定亚洲市场运营的DFI Retail Group。2019年至2022年前9个月,前五大客户提供服务收入占公司总收入的比重分别为74.5%、69.8%、70.2%及78.4%。

同期,多点来自物美集团的收入分别为1.6亿、2.7亿、4.7亿、4.9亿,收入占比分别为59.1%、54.5%、45.3%、44.4%。

根据招股书,公司来自关联实体的收入占比高达73.3%,其中物美在麦德龙中国拥有控制权,物美持有银川新华42.1%的股权,物美持44.5%重庆商社,而重庆商社持有重庆百货51.4%的股权,物美掌舵人张文中还是重庆百货的董事局主席。

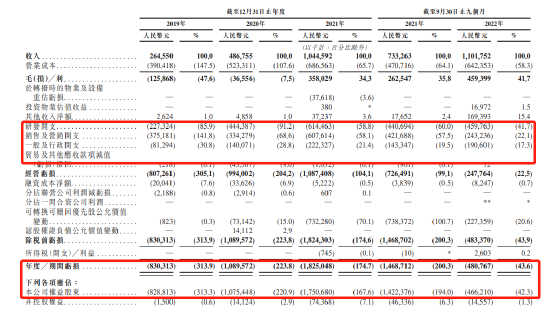

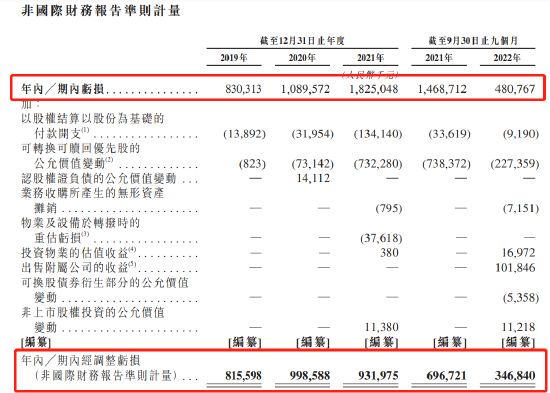

截至目前,公司依然处于严重亏损状态,2019年至2022年前9个月,多点Dmall分别亏损8.3亿、10.9亿、18.25亿以及4.81亿,三年半亏损逾42亿。经调整亏损来看,同期分别亏损8.16亿、10亿、9.32亿以及3.47亿,主要因扣除股份为基础的付款开支和可转换可赎回优先股公允价值变动。

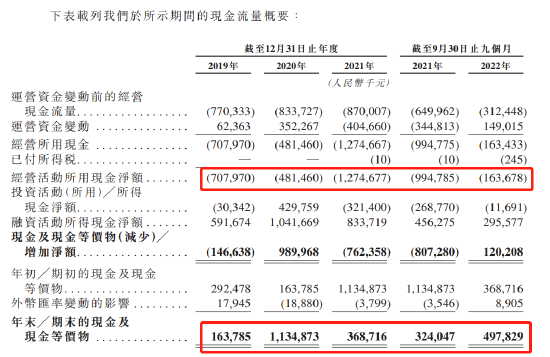

持续亏损引发公司经营现金流持续流出,2019年至2022年前9个月分别流出7.7亿、8.34亿、8.7亿以及3.12亿,因此公司不得不持续不断的通过融资补血。

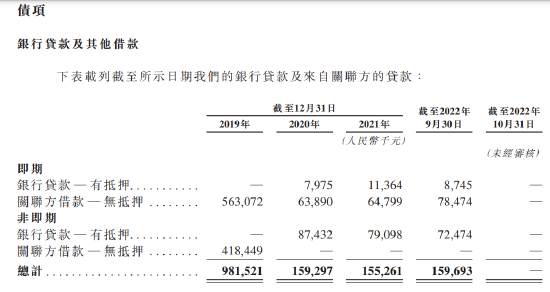

根据招股书,该公司不断增加贷款,2019年至2022年前9个月贷款总额分别为9.81亿、1.59亿、1.55亿以及1.6亿。

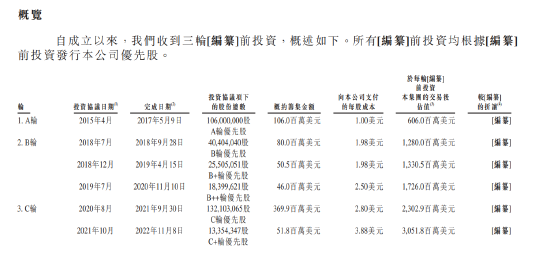

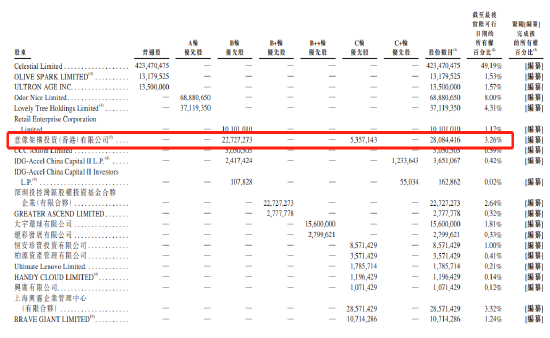

此外,公司不断引入投资者进行股权融资,2015年至2021年共经历了6轮融资,共计融资7.042亿美元,大约50亿人民币资金。其中A轮融资成本低至1美元,最后一轮融资成本3.88美元,对应公司估值30.518亿美元,大约238亿港元。

其中,腾讯参与了公司B轮、C轮融资,分别投资4500万美元、1500万美元,合计投资大约4.2亿人民币,上市前持股3.26%。

IDG资本参与了公司A轮、B轮、C+轮三轮融资,通过旗下实体合计持股7.64%。此外,兴业银行持股3.32%,国有企业结构调整基金持股2.9%。

其中,公司控股股东张文中持股58.36%,物美也是公司的核心供应商。根据招股书,张文中并不在多点Dmall担任董事,目前为公司的高级顾问,而由其外甥张峰担任执行董事兼总裁,24岁的女儿张康融担任非执行董事,去年9月起在字节跳动任职。