快捷导航

快捷导航

时间:2022-12-15 19:36:02来源:互联网

上海上美近期通过港交所聆讯,摩根大通、中金公司、中信证券为联席保荐人,公司是一家多品牌扮装品公司,专注于护肤品及母婴照顾护士产物的开拓、制造及销售。

运营韩束、一叶子等知名品牌,前10个月收入下滑3成

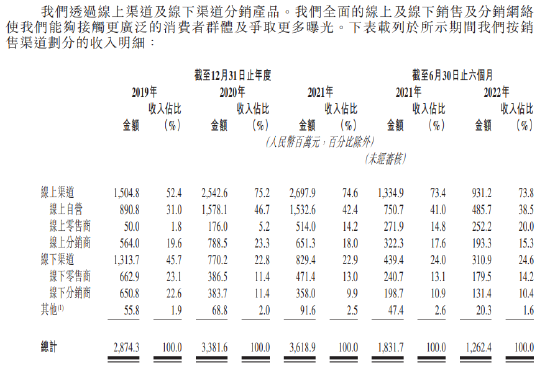

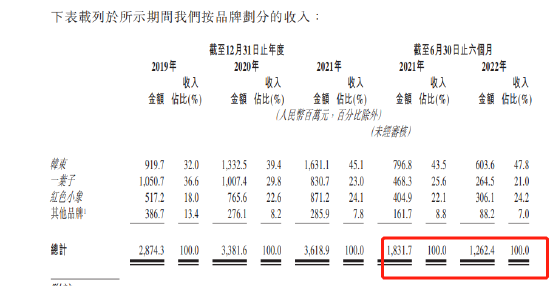

上美团体运营多个知名品牌,2003年6月和2014年10月,韩束和一叶子两大护肤品牌先后降生;2015年12月,上美团体推出专注母婴照顾护士产物品牌赤色小象,公司产物销售以线上为主,线上自营占比38.5%。

按照弗若斯特沙利文陈诉,公司2021年的零售额为75.56亿元,于国货扮装品市场的市场份额为1.7%,于中国国货扮装品市场排名第四。于2021 年,按零售额计,上美于中国整体扮装品市场排名第十四,市场份额为0.8%。

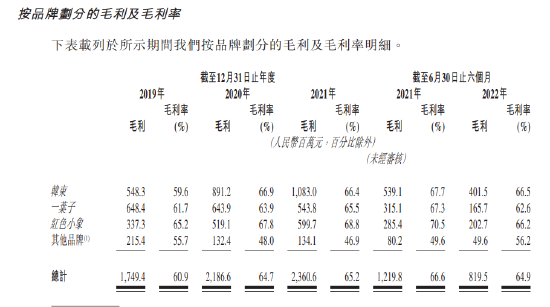

按照公司招股书,在三大品牌中,韩束一直占据主要份额,2022年前6个月实现收入6.04亿,营收占比高达47.8%,不外收入下滑严重,同比下滑24.25%。同期,一叶子实现收入2.65亿,营收占比不绝下滑,今朝为21%;赤色小象实现营收3.06亿,营收占比扩大至24.2%,高出了一叶子的营收。

财报显示,上海上美2019年至2021年别离实现收入28.74亿元、33.82亿元、36.19亿元,2022年前6个月实现收入12.62亿元,同比下滑31.08%。同期,公司别离实现净利润6260万元、2.04亿、3.39亿以及6530万,2022年前6个月利润同比下滑62.6%。业绩下滑背后,公司表明主要因为新冠影响,公司估量下半年将有上半年雷同的净利下滑。

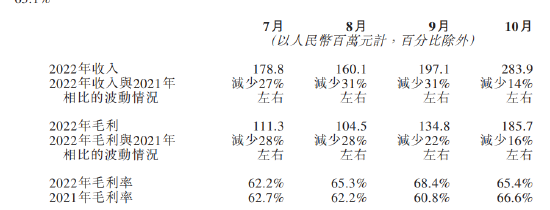

公司还披露了7月到10月的业绩表示,由于疫情影响,公司认为需要数月规复2021年的盈利本领。按照招股书,2022年前9个月实现收入17.98亿,同比下滑逾30%,毛利下滑至11.7亿,同比下滑30.8%;前10个月公司实现收入20.82亿,同比下滑28.8%。

重营销轻研发,三年半砸近1个亿让明星代言

按照财报,公司整体毛利率一直维持在65%阁下,但最近半年毛利率全面下滑。个中,2022年前6个月,韩束毛利率从67.7%下滑至66.5%,一叶子从67.3%下滑至62.6%,赤色小象从70.5%下滑至66.2%。对付毛利率下滑,公司一方面归因于促销勾当,另一方面归因于毛利率较高的线上渠道收入占比淘汰。

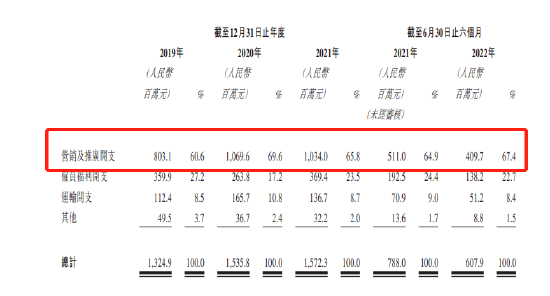

毛利率下滑的背后,公司销售及营销支出占比不绝增加。韩束母公司上美团体首创人吕义雄曾说:“打告白,不必然能做制品牌,不打告白,很难做制品牌。”

在告白上吕义雄三年半砸了32亿,招股书显示,2019年-2022上半年,上美团体的销售及分销用度别离为13.25亿元、15.36亿元、15.72亿元6.08亿元,占其总收入的46.1%、45.4%、43.4%和48.2%。个中,营销推广用度别离为8.03 亿元、10.7亿元、10.34亿元、4.09亿元,且在销售用度中的占比逐年走高,三年半时间砸了32亿。

上美还很是依赖明星代言,谁火找谁,林志玲、鹿晗、谢霆锋、林志颖、胡一天、宋祖儿、佟丽娅、王子文等知名影星都曾代言。招股书显示,公司2019年至2022年上半年,明星代言费占到总收入的1.2%、0.6%、0.7%及0.8%,按公司收入计,别离为3449万元、2029万、2533万以及1010万元,三年半砸了9000多万元。

与营销支出高企差异的是,上美团体在产物研发上占比不敷5%,2019年至2022年上半年,上美团体研发开支仅为8290万元、7740万元、1.047亿元和5190万元,别离占收入的2.9%、2.3%、2.9%及4.1%。

上美同样存在上下游议价本领差的环境,2019年至2022年上半年,公司商业应收金钱及应收单据净额别离为人民币3.97亿元、3.41亿元、3.75亿元及人民币2.96亿元,商业应收款一连增加;同时,公司预付款别离为2.59亿、1.35亿、2.02亿及2.2亿,2022年中期预付款实现飙升,为此公司每年都要计提拨备。