快捷导航

快捷导航

时间:2022-12-15 00:08:02来源:新媒体

国联股份被称为大疫情时代的工业“拼多多”。

近几年发展可谓迅猛,业绩与估值增速可以用“彪悍”来形容。

五年间,营收涨超40倍,营收由2016年的9亿元上涨至2021年的372亿元;股价自上市以来涨超20倍,由上市首日开盘价5.94元/股上涨至126.13元/股。

如此牛气冲天的气势,但是财务数据似乎出现背离商业逻辑。国联股份属于产业互联网平台属性性企业,按照业内发展逻辑,平台属性的企业随着业务规模扩大,成本不断被摊销,相关利润率将会随着规模扩大而上升。然而,国联股份却呈现出“规模不经济”的特征。公司的营收尽管增长几十倍,但是净利率却由2017年的3.11%一路下降至1.78%。

随着深入复盘,国联股份存在以下三大疑点:

其一,国联有没有利用融资性贸易助推业绩膨胀扩张?对于国联股份的盈利模型,公司对称主要是以垂直行业的交易和供应链服务为主要业务模式,并迅速向产业互联网演进,主要以交易收入、供应链服务收入和数字化服务收入为盈利模式。然而,在复盘过程却发现公司疑似出现融资性贸易网络。国联股份的业绩增长究竟是产业互联网的故事还是融资性贸易吹起来的虚假繁荣?

其二,为何人均创收如此巨大?国联股份人均创收能力还能吊打同行及互联网一众巨头,京东人均创收都不及其十分之一。在人均创收能力异常突出背后是员工人数与营收规模不匹配。2021年公司披露的员工数与天眼查缴纳保险员工出现较大差异。更让人震惊的是,公司旗下子公司只有4人,但是21年却能创收超25亿元。

其三,不断募集资金究竟是融资性贸易网络中的一环,还是公司确实有资金需求?值得一提的是,公司资金需求不大的情况下,却依旧不断募集资金,最终资金用于何方?值得投资者高度警惕。

客户差异之谜:以贸易之名行借贷之实?

我们发现,国联股份前五大客户出现突击新增客户、与客户的数据存在较大出入等情况。

客商差异

2020年,北京亿兆华盛股份有限公司(简称“亿兆华盛”)一跃成为国联股份第五大客户,当期销售额为3.73亿元,占当期收入之比为2.17%。

需要指出的是,亿兆华盛系主板上市公司亿利洁能(股票代码:600277)旗下控股子公司,系亿利节能的原材料采购和成品销售公司,自2019年12月起成为国联股份旗下涂多多平台的客户。

一般而言,公司客户的销售数据与客户的采购数据基本一致。然而,国联对亿利洁能的销售数据与亿利洁能对国联采购数据出现差异。2020年,亿利洁能对国联旗下涂多多的采购金额仅为3.01亿元。即国联对客户的销售数据与客户对应的采购数据出现超过7000万元的差异。此外,亿利洁能的贸易板块的第一大供应商都未超过3.73亿元。

来源:亿利洁能2020年贸易前五大供应商

令人疑惑的是,这客商数据差异究竟是什么原因造成的?会不会是国联股份出现财务造假呢?

需要提醒投资者的是,对于客商数据差异出现,有的可能是开票或到货时间递延等原因,融易新媒体,也会导致客商数据出现小差异,通常在年底前后,相关财务人员会通过往来交易对账核查并最终会平账。如果这点原因被排除,那国联股份的客商数据差异背后难道另有其他更深层次的原因?

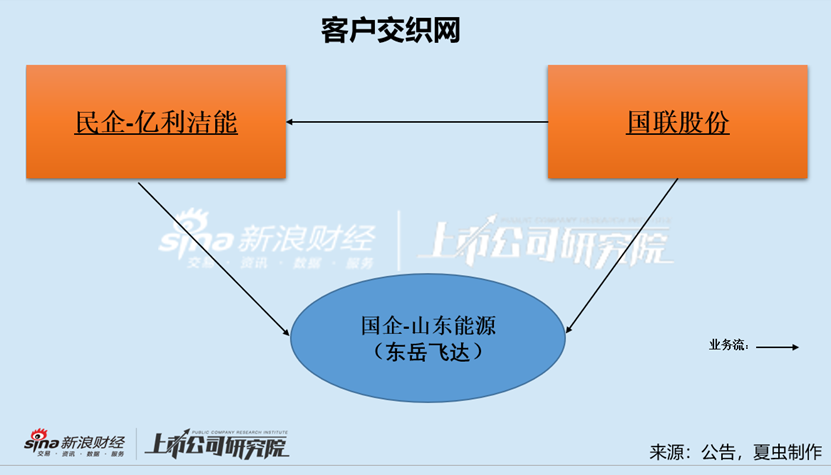

客户交织

经过深度比对客户资料我们又发现,国联股份与客户亿利洁能拥有共同的国企客户山东能源集团旗下子公司山东东岳飞达物流有限公司(简称“东岳飞达”)。透过共同国企客户东岳飞达串联,我们初步可以看到国联股份与亿利洁能共同编织的一张网。具体如下:

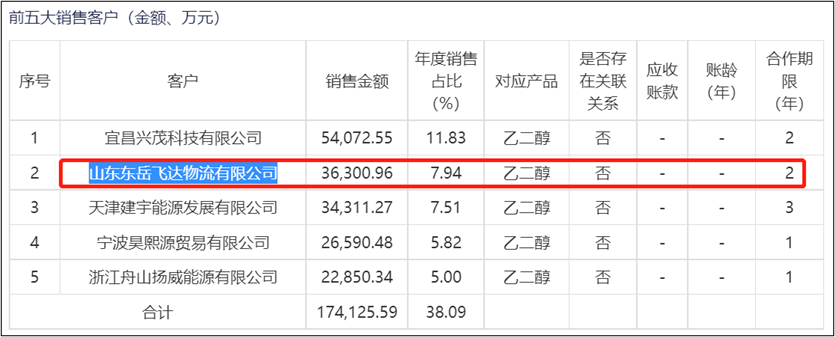

东岳飞达同时成为国联股份与亿利洁能的前五大客户。其中,东岳飞达是国联股份2020年第三大客户,销售额为5.51亿元,占当期收入之比为3.21%;而东岳飞达也是亿利洁能2020年贸易板块的第二大客户,销售额为3.63亿元,占当年销售的7.94%。

来源:亿利洁能2020年贸易前五大客户