快捷导航

快捷导航

时间:2022-12-14 02:06:01来源:新媒体

前段时间,家居企业集中发布半年报,“增收不增利”几乎属于常态,由于披露节奏不一样,敏华控股(01999.HK)的半年报最近才发布。

或许是与A股企业错开的3个月,敏华控股的业绩表现也呈现出另一番景象。营收下滑,净利却在增长。

截至2022年9月30日止,6个月的时间里,其实现营收95.33亿港元,同比下降7.96%;净利润10.92亿港元,同比增长10.53%。净利增长的背后,政府补助贡献了近2亿。

当然,也有与大部分家居企业相似的,那就是原材料价格上涨带来的成本压力。敏华控股对冲原材料价格上涨的方法不算新鲜,通过提价和缩减员工规模。不过,使用此类方法,资金压力依旧比较明显。

财报显示,敏华控股现金及现金等价物17.71亿港元,银行借款即息部分为40.66亿港元,资金缺口约为22.95亿港元。

1.7亿政府补助抬高净利

敏华控股营收下滑,主要受国内市场拖累。

半年内,国外市场营收微增,而国内市场收入大幅缩减。报告期内,中国市场主营业务收入57.13亿港元,同比减少10.7%。国外市场的创收主力北美市场的主营销售收入为25.64亿港元,同比增长约0.1%。在欧洲及其他海外市场的收入为6.70亿港元,同比增长2.1%。

不过,对比来看,敏华控股近年来在国内市场的投入力度其实更大。数据显示,截至2022年9月30日,融易新媒体,敏华控股国内共有6230间品牌专卖店,半年时间国内门店增长了262间。

国内市场拖了营收后腿,而细看各个品类的营收,主营产品收入增幅均在下降。

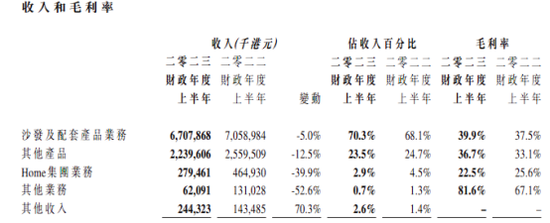

据了解,敏华控股的主营产品为沙发及配套产品和床具产品、智能家具零部件等其他产品。数据显示,敏华控股沙发及配套产品业务收入约67.08亿港元,同比减少5%;床具产品、智能家具零部件等其他产品收入约22.4亿港元,同比减少12.5%;Home集团的收入为2.79亿港元,同比减少39.9%;房地产、酒店及家居商场业务的收入约为0.62亿港元,同比减少52.6%。

不仅如此,原材料上涨传递给的成本压力也很明显。对于原材料的上升,敏华控股通过提价与缩减员工规模进行对冲。

据了解,2022财年以来,敏华控股对内销产品已进行两次提价,每次提价幅度均为 5%左右,提价频率及幅度高于往年。报告期内,敏华控股员工数量为2.68万名,比2022年3月31日减少了1872人。对应的员工成本为8.83亿元,同比下降5.4%。

在内外合力出击的情况下,敏华控股的毛利率出现上涨。报告期内,敏华控股的毛利率38.8%,同比增加7.2%。

资金缺口23亿