快捷导航

快捷导航

时间:2022-11-22 20:22:02来源:互联网

中国线上医师平台梅斯健康二度递表港交所,4月29日梅斯健康首度递表港交所,不过于10月底失效。根据招股书,中金公司和麦格理为公司联席保荐人。

根据弗若斯特沙利文的资料,按2021年注册医师用户及平均月活计,公司运营中国最大的在线专业医师平台之一。截至2021年底,梅斯健康平台拥有约260万名注册医师用户,平均月活250万人。

梅斯医学平台也具有高比例的副主任医师及以上职称的资深医师,截至2020年12月底,根据国家卫健委数据,梅斯医学平台上具有副主任医师及以上职称的注册医师用户总数占中国取得副主任医师及以上职称的医师总数的68.8%。

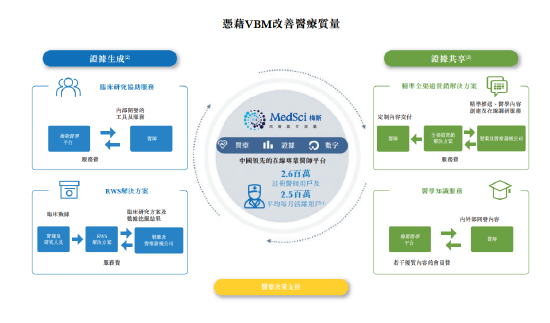

梅斯健康涵盖基于价值的医学(VBM)整个生命周期,通过服务项目赋能证据生成、证据共享及医疗决策支持。梅斯健康主要在中国提供精准全渠道营销解决方案、医师平台解决方案及RWS解决方案。RWS指在真实世界的临床环境和临床应用场景中系统性收集来自药物及医疗器械的数据,并进行涉及循证医学及临床流行病学方法的研究。

招股书显示,未来数字营销市场及WBS市场潜力广阔。预计到2030年中国数字医疗营销市场达到3686亿元,2021年至2025 年的复合年增长率为42.9%,2025年至2030年的复合年增长率为26.9%。

预期中国RWS市场将继续保持增长趋势,到2025年及2030年将分别达致约人民币74亿元及人民币428亿元,2021年至2025年的复合年增长率为77.3%,而2025年至2030年的复合年增长率为42.1%。

梅斯健康5个月亏损近1亿,现金流转亏转差

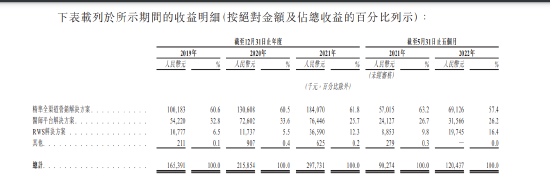

根据招股书,精准全渠道解决方案一直是公司主要业务,营收占比一直维持在60%左右,2021年实现收入1.84亿元,占比61.8%,不过2022年前5月实现收入0.69亿元,占比从去年同期的63.%减少为57.4%。同时,融易新媒体,公司RWS解决方案业务收入不断增加,2021年实现收入3659万元,2022年前5月实现收入1974.5万元,同比增加逾1倍,收入占比从9.8%提升至16.4%。

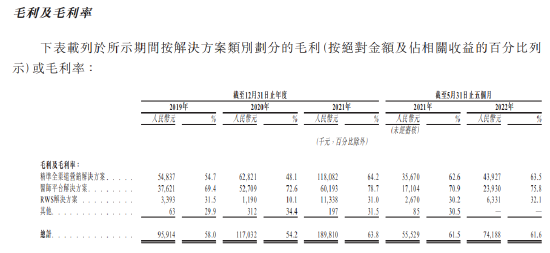

根据招股书,公司毛利率高达60%以上,2019至2021年分别实现58%、54.2%、63.8%的毛利率,其中,医师平台解决方案的毛利率在2022年前5个月高达75%,精准营销方案毛利率维持在60%以上。整体来看,公司在2022年前5月的毛利率为61.6%。

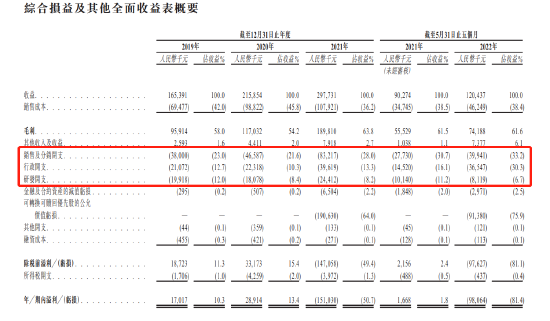

财报显示,梅斯健康业绩从盈利转为亏损,2019年至2021年公司分别实现收入1.65亿元、2.16亿元、2.98亿元,并在2022年前五月实现收入1.2亿元,同比增长33.4%。同期,公司盈利能力却不断下滑,2019年至2021年分别实现盈利1701.7万元、2891.4万元及亏损1.51亿元。2022年前5月,梅斯健康大幅亏损9806.4万,而去年同期盈利166.8万元。

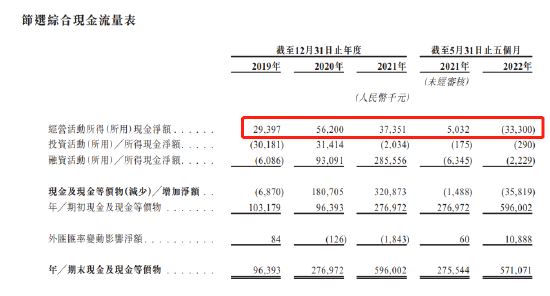

毛利率的下滑,各种开支的大幅增加,同样带来的是公司现金流状况转差,经营现金流来看,公司在2021年净流入较2020年大幅下降,2022年前5月经营现金流更是转为流出3330万元。

此外,公司未来业绩存在多重不确定,首先,公司可转换可赎回优先股公允价值的变动都会对公司业绩产生影响;其次,截至2022年前5月,公司贸易应收款还有2100万,但2019年至2022年前5月分别计提减值亏损10万、20万、70万、20万,此外公司预付款也进行了相应拨备;最后,公司的合约资产存在减值风险,同期,合约资产减值拨备分别为10万、20万、620万和930万。

扣非净利大幅增长背后,支出骤增、研发不足

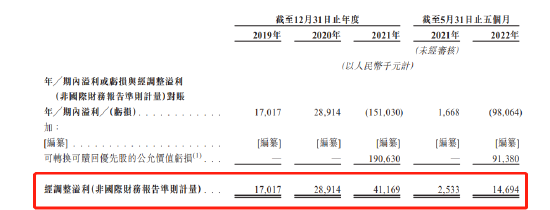

不过,扣除可转换可赎回优先股后,公司调整净利全部为正,2021年调整净利大幅增加至416.9万元,而2022年前5月实现净利1469.4万元,同比增了近5倍。

虽然,公司调整后业绩实现盈利,但观察招股书可以发现,公司销售及分销开支、行政开支、研发开支一直是公司支出的大头,且在2022年前5月这些支出超过了毛利,这就意味着公司2022年前5月即使没有可转换可赎回优先股公允价值亏损其实业绩也是负收益。