快捷导航

快捷导航

时间:2022-11-22 10:55:02来源:新媒体

今年第三季度,王府井归母净利润同比下滑幅度高达82.21%,融易新媒体,主要受疫情及公司持有的交易性金融资产公允价值变动影响所致

来源:投资时报 研究员 罗艺

因公布免税业务落地时间而受到市场热捧的王府井(600859.SH),近日公布了三季度财报。数据显示,王府井今年前三季度实现营业收入84.66亿元,同比减少11.65%;归母净利润达4.15亿元,同比减少45.47%;扣非净利为2.41亿元,同比减少57.07%。

如单看第三季度,该公司归母净利润同比下滑幅度达到82.21%至0.35亿元。王府井在财报中表示,第三季度业绩下滑,主要受疫情及公司持有的交易性金融资产公允价值变动影响。

与疫情开始前的2019年相比,王府井今年前三季度的营收为2019年同期的43.64%,扣非净利润为2019年前三季度的32.24%。而进一步回顾该公司以往业绩可以发现,以百货业态为主的王府井已开始出现疲态。2017年至2019年,公司营收增速分别为11.1%、2.4%和0.3%,增速逐年减缓。

在百货行业受到线上购物和购物中心等新业态冲击的背景下,王府井近年除了收缩百货业态,向购物中心和奥特莱斯商场拓展外,还将希望寄托于即将于海南落地的免税业务。但按照此前公告,王府井首个免税项目最快或于2023年1月才能开业,公司今年全年业绩或因疫情反复影响无法得到大幅改善。

值得注意的是,在三季报发布当日,王府井还披露了公司股东三胞集团南京投资管理公司的减持计划,三胞集团预计在2022年11月21日至2023年5月19日期间减持不超过674.15万股王府井股份,占该公司总股本的0.594%。

针对上述情况,《投资时报》电邮沟通提纲至王府井相关部门,截至发稿尚未收到公司回复。

第三季度归母净利下滑超八成

王府井三季报显示,第三季度公司营业收入达27.22亿元,同比减少9.48%;归母净利润为0.35亿元,同比减少82.21%;扣非净利润达0.8亿元,同比减少21.71%。今年前三季度,其累计实现营业收入84.66亿元,同比减少11.65%,扣非净利润为2.41亿元,同比减少57.07%。

公司在财报中称,本期及前三季度归母净利润出现较大幅度下滑,主要受疫情以及公司持有的交易性金融资产公允价值变动共同影响所致。

财报显示,王府井第三季度非经常性损益为-4589.51万元,主要为持有和处置的资产损益所致。此外,公司在财报中称,年初至报告期末,因疫情原因公司共减租让利约2亿元。

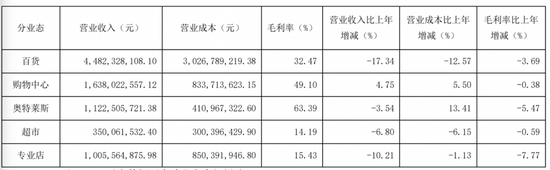

从业态构成来看,王府井目前营收主要来源于百货、购物中心、奥特莱斯、超市和专业店。其中,百货业态前三季度实现营收44.82亿元,占总营收比为52.94%;购物中心营收为16.38亿元,占比19.35%;奥特莱斯前三季度实现营收11.23亿元,占营收比为13.26%。

同比各业态营收状况可见,王府井百货业务持续较大幅度下滑。数据显示,前三季度,公司百货营收同比下滑17.34%,奥特莱斯同比下滑3.54%。超市和专业店营收分别同比下滑6.8%和10.21%。仅购物中心实现同比增长4.75%。

公司表示,购物中心业绩同比出现增长,主要因收购北京王府井购物中心管理有限责任公司12%股权后并表影响。

另从区域来看,该公司包含广东、海南在内的华南地区营收下滑幅度最大,前三季度仅实现921.74万元。信息显示,王府井于去年10月宣布关闭了营业25年的广州王府井百货店,这也成为影响公司三季报业绩的重要因素。

西南地区同比则出现14.75%的下滑。该地区是王府井百货除华北大本营区域外营收贡献最大的区域,今年前三季度,该区域实现营业收入20亿元,同比减少14.75%。公司称,这主要受疫情反复及川渝地区高温限电等因素叠加影响。

王府井2022前三季度主营业务分业态情况

股东年内两次减持

事实上,抛开疫情因素回看2019年及之前,王府井的业绩增速已开始出现下滑。

数据显示,2017年至2019年,公司营收增速分别为11.1%、2.4%和0.3%,呈逐年下滑趋势,到2019年同步增速已极为有限。2020年疫情爆发,王府井当年营收同比下滑69.30%至82.23亿元,归母净利润为3.87亿元,同比下滑59.77%,业绩由增转降。

而在此之前,有一个时间点也值得关注。2015年是中国百货商场的一个转折点。经历近20年的高速发展后,零售行业发生了巨大变化,购物中心、互联网零售、跨境电商等新业态的出现,对原本单一的百货业态形成重大冲击。

共2页 [1] [2] 下一页