快捷导航

快捷导航

时间:2022-11-13 14:28:01来源:互联网

9月20日晚,欣旺达宣布告示,子公司欣旺达电动汽车电池有限公司(以下简称“欣旺达汽车电池”)拟与义乌市人民当局签署《项目投资协议书》,在义乌市人民当局辖区内投资建树“欣旺达义乌新能源动力电池出产基地项目(暂定)”,项目打算总投入约213亿元,达产后将形成50GWh的动力电池及储能电池产能。

值得留意的是,就在5天前,欣旺达刚刚公布在宜昌建树大型动力电池基地。

9月15日,欣旺达告示称,将连系春风团体和春风鸿泰,在宜昌市人民当局辖区内投资建树“欣旺达春风宜昌动力电池出产基地项目”,项目筹划总投资约120亿元,筹划建树30GWh动力电池出产基地。

连年来,在消费电子用锂电增长乏力的环境下,欣旺达放荡进军动力电池市场,以价换量,融易新媒体,不吝亏本赚吆喝抢占市场。

然而,锂电行业早已步入充实竞争的微利时代,跟着新能源汽车渗透率不绝晋升,产能过剩担心也在慢慢加重。仍处在野蛮发展阶段的欣旺达动力电池业务,要实现分拆上市,如何分身市场份额和利润,将成为最棘手的问题。

以价换量赔本抢市场 动力电池分拆上市打算或生变

欣旺达起家于消费电子锂电池,尽量自2008年起就涉足动力电池,但从此多年并未在动力锂电规模刚强投入。

连年来,消费锂电增长日益乏力,同时新能源汽车渗透率快速晋升,欣旺达终于下定刻意主攻动力锂电。

去年起,欣旺达先后在惠州、南昌、南京、枣庄、什邡、珠海、宜昌、义乌等多地加快建树动力电池出产基地,拟投资金额超700亿元,筹划产能高出220GWh。

跟着新建产能慢慢达产,欣旺达也以肉眼可见的速度在抢占竞争敌手的市场份额。

2020年,欣旺达未进入海内动力电池装车量前十队列;2021年,公司动力电池总出货量3.52GWh,个中海内装车量2.06GWh,市占率1.3%,位列装车量第十;而最新数据显示,本年1-8月,欣旺达在中国市场动力电池装车量达4.04GWh,排名跃升至第五。

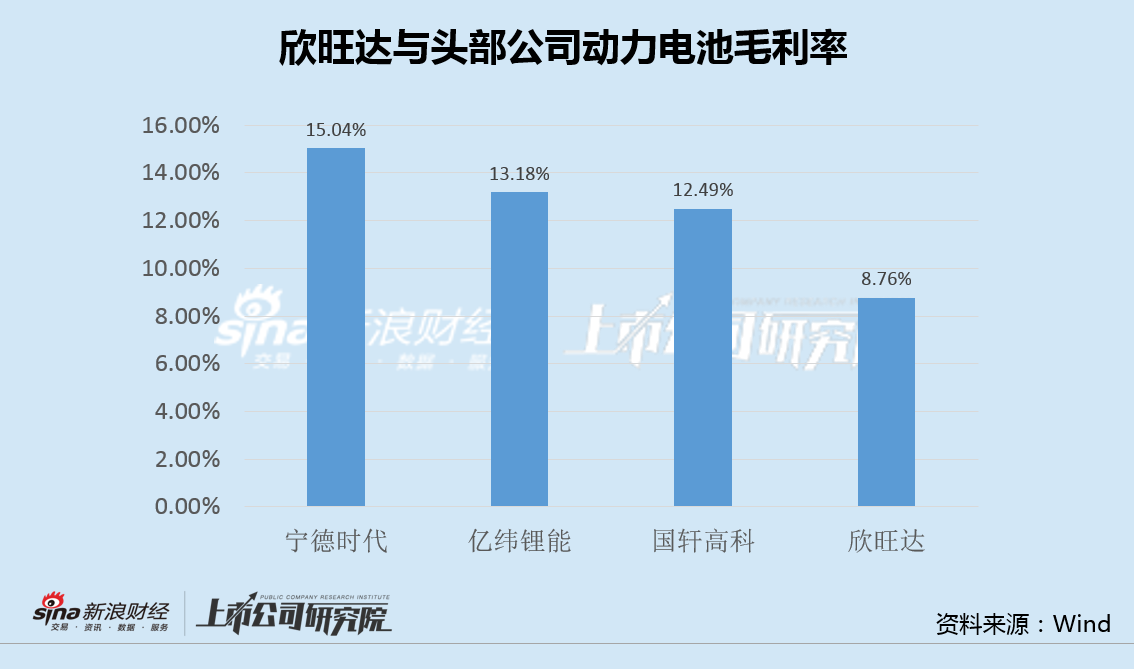

本年上半年,依靠不绝增加的产能,欣旺达动力电池实现收入42亿元,同比大增631.92%。因产物提价以及局限效应逐渐浮现,欣旺达动力电池业务毛利率同比提高2.37个百分点,到达8.76%。

不外,抢占市场的价钱也不行谓不大。

数据显示,上半年动力电池出货放量之后,欣旺达8.76%的毛利率仍大幅落伍于同期宁德时代、亿纬锂能和国轩高科动力电池业务12.5-15%的毛利率程度。

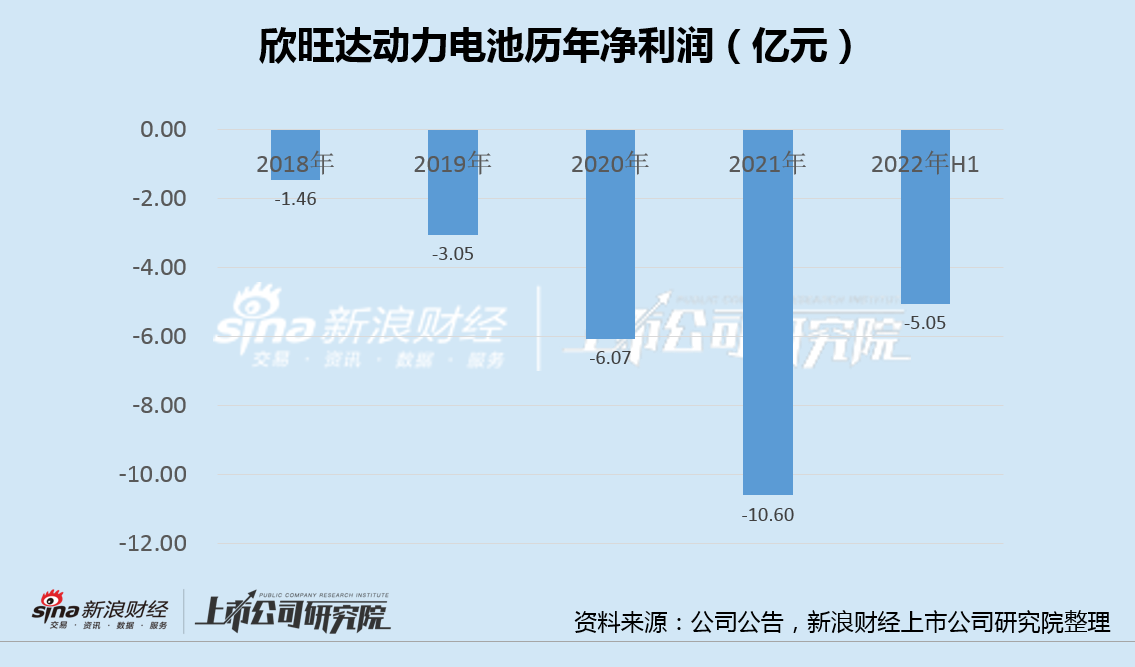

净利润数据可以越发直观反应该业务的盈利环境。

2018年至2021年,欣旺达动力电池业务的扣非净利润别离为-1.46亿元、-3.05亿元、-6.07亿元和-10.60亿元;本年上半年,欣旺达动力电池继承吃亏5.05亿元,且对比去年同期的-4.03亿元,吃亏幅度仍在扩大。

以价换量带来的产销两旺,自然无法让投资者保持乐观。本年上半年,欣旺达股价大幅调解,最大跌幅到达腰斩,参加定增的机构被深度套牢。

值得一提的是,欣旺达在2021年尾就已启动汽车动力电池业务分拆上市打算,旗下子公司欣旺达汽车电池公司将作为独立公司主体上市,估量2023-2024年提交IPO。

共2页 [1] [2] 下一页