快捷导航

快捷导航

时间:2022-11-09 09:27:01来源:互联网

克日,君实生物压哨披露了本年的三季报,数据显示,公司前三季度营收12.18亿元,同比下降55.18%,归母净利润吃亏约15.95亿元,对比去年同期扩大12.03亿元。单三季度看,君实生物实现营收约2.72亿元,同比淘汰54.91%;归母净利润吃亏约6.82亿元。

对付君实生物来说,撤除不行一连的技能许可收入外,PD-1(特瑞普利单抗打针液,商品名:拓益,产物代号:JS001)已成为其绝对焦点的创收产物。但面临已经同质化竞争剧烈的PD-1市场,君实生物的PD-1无疑是起了个大早,赶了个晚集,上市最早但本年前三季度才卖5.15亿,全年或也就在8亿阁下。且岂论OK两药,间隔信达、恒瑞、百济等国产PD-1的销量也有庞大差距。

可君实仍将在PD-1上一连投入,这样的投入最终能收回几多利润呢?

PD-1已成红海 更面对ADC、双抗的挤压

君实生物在中期财报中表明,营收的下降主要是由于与上年同期JS016(新冠中和抗体埃特司韦单抗)发生了基于与礼来制药相助的外洋市场大额技能许可收入及特许权收入对比,药品销售收入的上升尚无法抵消技能许可收入下降的影响。

而实际上,今朝君实生物的主要常常性收入来历于PD-1拓益的销售额,占总常常性收入约80%,但前三季度拓益总销售额仅5.15亿元,占总营收的42.3%。可见君实生物的药物销售收入对业绩的孝敬仍然单薄,且严重依赖单品。

另外,从今朝君实生物的整体产物管线研发进度来看,其将来几年依然难以改变收入严重依赖PD-1拓益的困境,那么君实的拓益的前景毕竟如何呢?

2018年12月,拓益获批在中国上市,融易新媒体,用于治疗既往尺度治疗失败后的局部希望或转移性玄色素瘤,成为我国首个上市国产PD-1药物。但由于玄色素瘤在我国的市场空间较小,君实选择该适应症首先上市的原因或许率是由于难度小、确定性大。

尽量拔得了头筹,拓益随后也在开辟适应症(截至今朝已有6项适应症获批上市),但跟着本年7月乐普生物PD-1抗体普特利单抗得到NMPA核准上市,海内已获批上市14款PD-1/PD-L1单抗、1款PD-1×CTLA-4双抗。个中PD-1单抗10款(8款国产,2款入口)、PD-L1单抗4款(2款国产,2款入口)、PD-1×CTLA-4双抗1款(康方)。

毫无疑问,PD-1赛道已然成为红海,价值战也成一定。

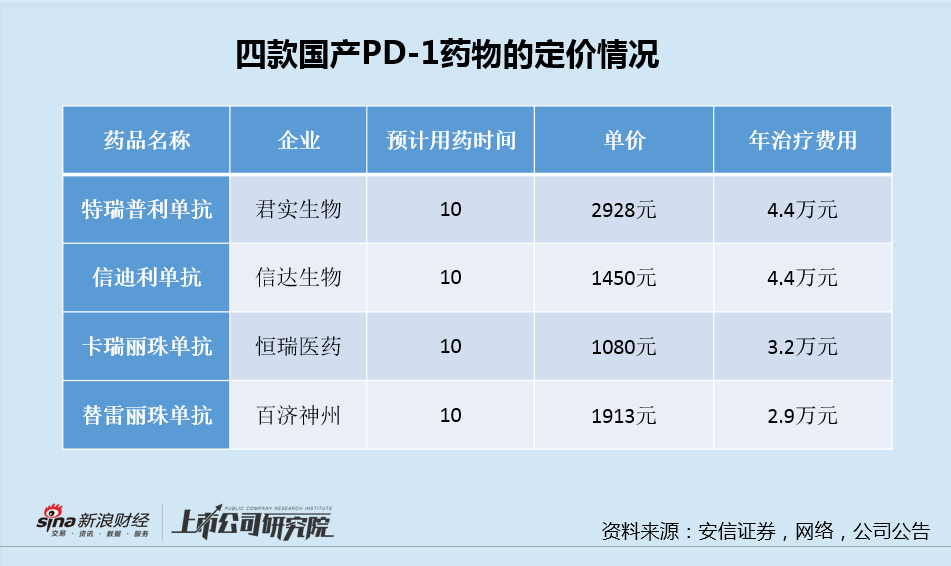

在医保局杀价后,海内PD1赛道的市场局限按数量级大幅缩水,估量从几千亿缩至几百亿。今朝已经进入医保的四大国产PD-1单抗年治疗用度也降至约为2.9~4.4万(按估量10个月治疗时间计较),这比当初OK二药进入中国市场二三十万年用度低落了一个数量级。

更值得存眷的是,本年底医保会谈估量尚有3款PD-1单抗(来自康方生物、誉衡生物、复宏汉霖),2款PD-L1单抗(来自基石药业、康宁杰瑞/思路迪/先声药业),1款PD-1×CTLA-4双抗(来自康方生物),共计6款PD-1/PD-L1类生物药有望首次参加医保会谈,估量将进一步影响海内PD-1市场名堂。

且岂论尚有一众PD-1药物在临床、注册期待上市,今朝PD-1单抗药物还还面对这ADC药物和双抗药物的竞争。

第一三共的HER2 ADC药物Enhertu、Trop-2 ADC药物DS-1062在实体瘤上的疗效均超出预期,成为继TDM1后再次为抗体ADC药物将带来更佳疗效的又一例证。另外,康方生物的PD-1/ CTLA-4双抗、PD-1/VEGF双抗凭借着精彩临床数据有望对传统的PD-1药物形成直接替代威胁。

拓益开拓进度和销售均处于下风

跟着药物一连创新、竞争加剧,PD-1市场无疑将布满不确定性,而在创新药剧烈的比拼中,药企需要抓住机缘尽早上市并俘获大夫的承认,而君实生物起了大早却赶了个晚集。

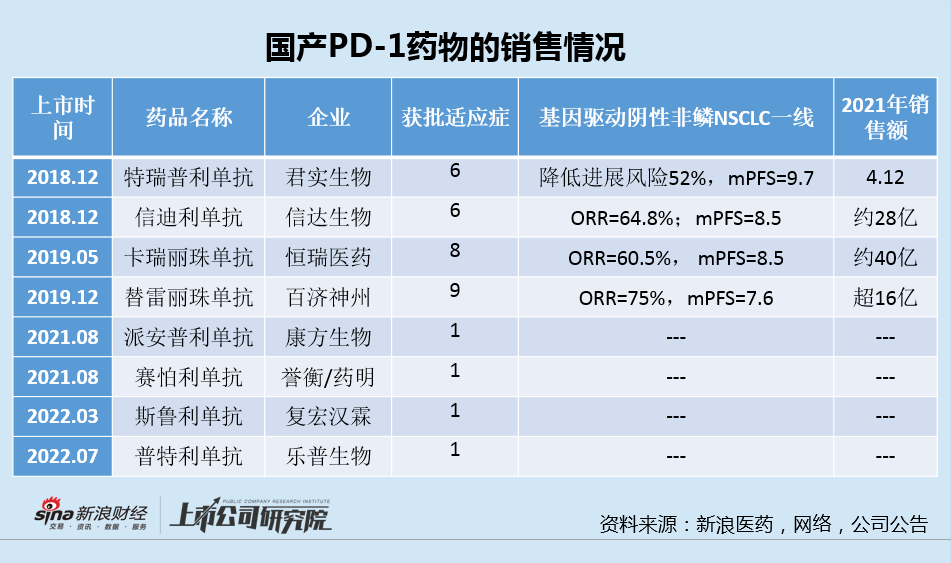

尽量是第一个上市,但今朝获批上市适应症仅有6个,反而上市最晚的替雷丽珠单抗今朝已获批适应症已经到达9个。另外,被认为大适应症的“一线NSCLC”拓益直到本年9月才刚刚获批,而信达(2021.02)、替雷丽珠单抗(2021.06)、恒瑞(2021.12)则明明要领先不少。

另外,在四大国产PD-1产物力的比拟中,我们以最为焦点的适应“基因驱动阴性非鳞状NSCLC一线”为例来描写各自的有效性环境,如下表中国所示。

从上表中看,由于各家国产的PD-1疗效差距并不大,这就导致各药企之间比拼的就是适应症的开辟速度以及后续销售本领。由于研发进度落伍加上销售团队动荡,2021年年报显示,PD-1特瑞普利单抗去年营业收入共计4.12亿元,同比下降58.96%,相较于其余3款竞品存在数量级的差距。